撰文:0xResearcher

去中心化衍生品市场在过去两年里经历了迅速崛起。从链上永续合约的试水,到如今多个协议日成交量突破数十亿美元,这一细分赛道已经成为 DeFi 增长最具爆发力的方向之一。不同项目在模式选择上出现了明显分歧,这是因为它们对关键挑战的优先次序和解决方案各不相同。

我们将以两个最大的永续合约 DEX 为例展开讨论:Hyperliquid 优先考虑极致性能,以吸引追求与中心化交易所相媲美交易体验的用户,专注于速度和效率;Orderly 则将自己定位为「流动性基础设施」,旨在为蓬勃发展的去中心化衍生品生态系统提供所需的基础流动性,解决 DeFi 中流动性分散的历史问题。

这些不同的路径选择是为了应对几个关键的市场挑战。一个主要问题是需要在保持去中心化的同时复制中心化交易所(CEX)的性能和用户体验。CEX 提供卓越的速度和订单执行,这是许多 DeFi 用户所期望的。

另一个挑战是不同 DeFi 协议之间的流动性分散,这使得交易者难以执行大额订单,而不会出现严重的滑点。此外,许多用户寻求更全面和用户友好的 DeFi 体验,而不是必须浏览多个专门的平台。Hyperliquid 和 Orderly 的不同方法,反映了它们为应对这些挑战并占领不断增长的去中心化衍生品市场不同部分所做的尝试。

Hyperliquid:极致性能驱动的 C 端平台

Hyperliquid 的思路非常直接——做链上版的币安。Hyperliquid 的成功在于,它抓住了交易者的核心需求:深度与速度。对于习惯了中心化平台的专业交易员来说,流动性深度和低延迟是刚需,而 Hyperliquid 提供了接近 CEX 的体验。其链上结算的透明性,又让资金安全更有保障。可以说,Hyperliquid 更像是一个极致的 C 端产品,通过性能和体验去抢占用户心智。Hyperliquid 的架构拥有完全链上的订单簿,这在去中心化交易所(DEX)中很少见 。

Hyperliquid 在去中心化永续合约 DEX 市场中处于领先地位,独占超过 70% 的市场份额 。Hyperliquid 运营一个原生流动性引擎,提供更小的点差和卓越的市场深度,而不是依赖外部流动性提供商。

Hyperliquid 的技术参数

Orderly:流动性与基础设施的支撑者

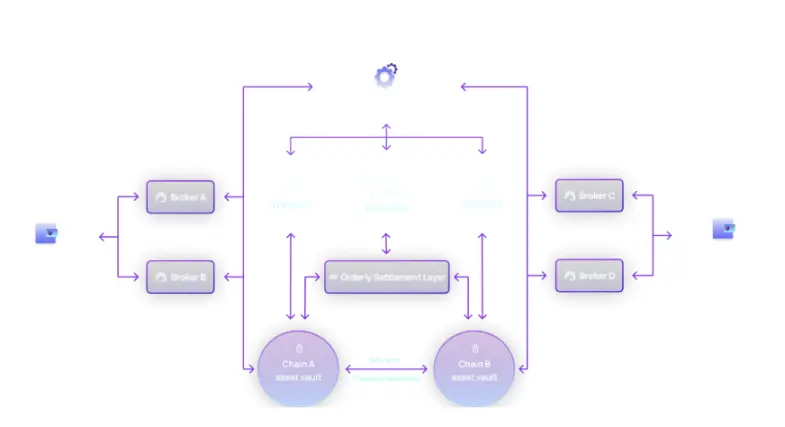

与 Hyperliquid 不同,Orderly 并没有把自己定位为单一的 C 端交易平台,而是选择走基础设施路线。它提供订单簿、撮合引擎和流动性支持,帮助其他前端项目快速上线衍生品交易,从而形成一个开放的生态。Orderly Network 通过资产层(Asset Layer)、引擎层(Engine Layer)、结算层(Settlement Layer)三层结构来实现资产交易的流程。

简单来说,Orderly 就像一个「交易中介平台」。当你在某个 App 上下单买卖时,这个 App(我们叫它代理商)会把你的订单发给 Orderly;Orderly 的系统会自动帮你找到合适的买家或卖家进行配对;交易成功后,系统会自动更新你账户里的资金和持仓情况。

Orderly 如何实现资产交易流程

其中,结算层 Orderly Chain 是 Orderly Network 全链基础设施的核心产品,承担着跨链数据信息传递、交易结算和账本数据记录的功能。

这种模式的价值在于,Orderly 不依赖单一应用,而是通过服务更多合作伙伴形成规模效应。每一个接入 Orderly 的前端,都能共享其底层流动性和撮合能力,从而避免「流动性分散」的问题。长期来看,Orderly 更像是衍生品市场的「基础设施层」,为不同项目赋能。

Orderly 生态总结

现阶段 Orderly 通过整合多个项目已经构建起庞大的生态网络,这种基础设施优势的释放正是其近期表现亮眼的关键原因——作为底层协议,Orderly 在交易量和营收方面均跻身 Perp Dex Top3,充分验证了生态模式的商业价值。

Orderly 作为 Perp Dex 基础设施交易量达前三

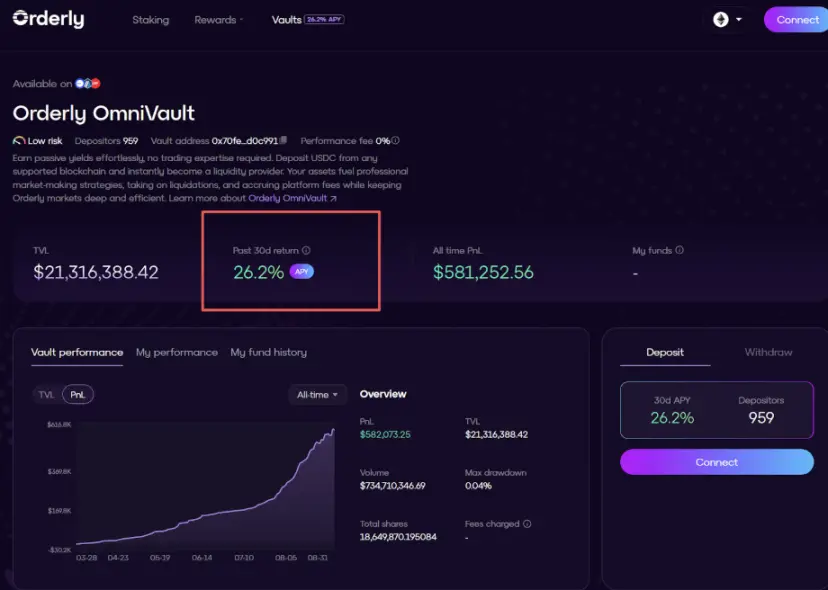

除此之外基于多链的优势,近期接入 Ceffu(币安的机构托管合作伙伴)建立自己的 Omnivault,用户可以将多链资产放入这个 OmniVault,Ceffu 保护资产安全,并让专业的量化机构 Kronos Research 来保证收益。近期 OmniVault 的 TVL 在不断走高的情况下,收益依旧走高,过去 30 天的年化收益率可以达到 26%,这已经是十分夸张的数据。

两种模式的竞争优势与护城河

Hyperliquid 的策略很直接——打造一个让交易者「用了就离不开」的平台。就像你习惯了某个手机操作系统后很难换成别的一样,专业交易员一旦适应了某个平台的交易界面和速度,换平台的成本是很高的。

这种模式的护城河就是「用户粘性」。交易员最看重什么?速度快、不卡顿、有足够的流动性(简单说就是想买就能买到,想卖就能卖掉)。当 Hyperliquid 把这些做到极致后,就会产生滚雪球效应:越多人来交易,流动性越好;流动性越好,又吸引更多人来交易。

Orderly 选择的路线完全不同——它不直接面对用户,而是给其他想做交易平台的公司提供底层技术支持。就像电力公司不直接卖电器,但所有电器都需要用它的电一样。这种「卖水给淘金者」的模式有个独特优势:网络效应。随着接入的平台越来越多,整个网络的流动性会越来越深厚,所有合作伙伴都能受益。

Hyperliquid 面向用户的模式优势在于能够直接控制用户体验,快速响应市场需求,建立强烈的品牌认知。但需要在竞争激烈的市场中持续投入资源来维护用户关系。Orderly 基础设施模式的特点是收入来源多元化,不依赖单一应用的成败,通过服务整个生态来获得稳定增长。但对生态合作伙伴的依赖度较高,需要不断扩大网络规模来保持竞争力。两种模式都有各自的发展逻辑和市场定位,代表了 DeFi 领域不同的商业思路。

展望未来

这两种模式很可能会在各自的轨道上持续演进并出现有趣的融合趋势。Hyperliquid 需要在激烈竞争中持续创新,可能会向 AI 辅助交易、多元化金融产品等方向扩展,同时面临用户期待不断提高和获客成本上升的挑战。Orderly 则将受益于其基础设施模式的规模效应,通过聚拢多链流动性和扩展服务边界(如 OmniVault 等创新产品),从单纯的交易基础设施向综合金融服务平台演进,但也需要在快速扩张中保持服务质量和技术领先性。

从行业整体看,两种模式的边界可能会逐渐模糊——基础设施提供商可能推出自己的应用,而应用平台也可能开放技术能力,最终形成更加多元化和互联互通的 DeFi 生态格局。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。