作者:Chainalysis

编译:Felix, PANews

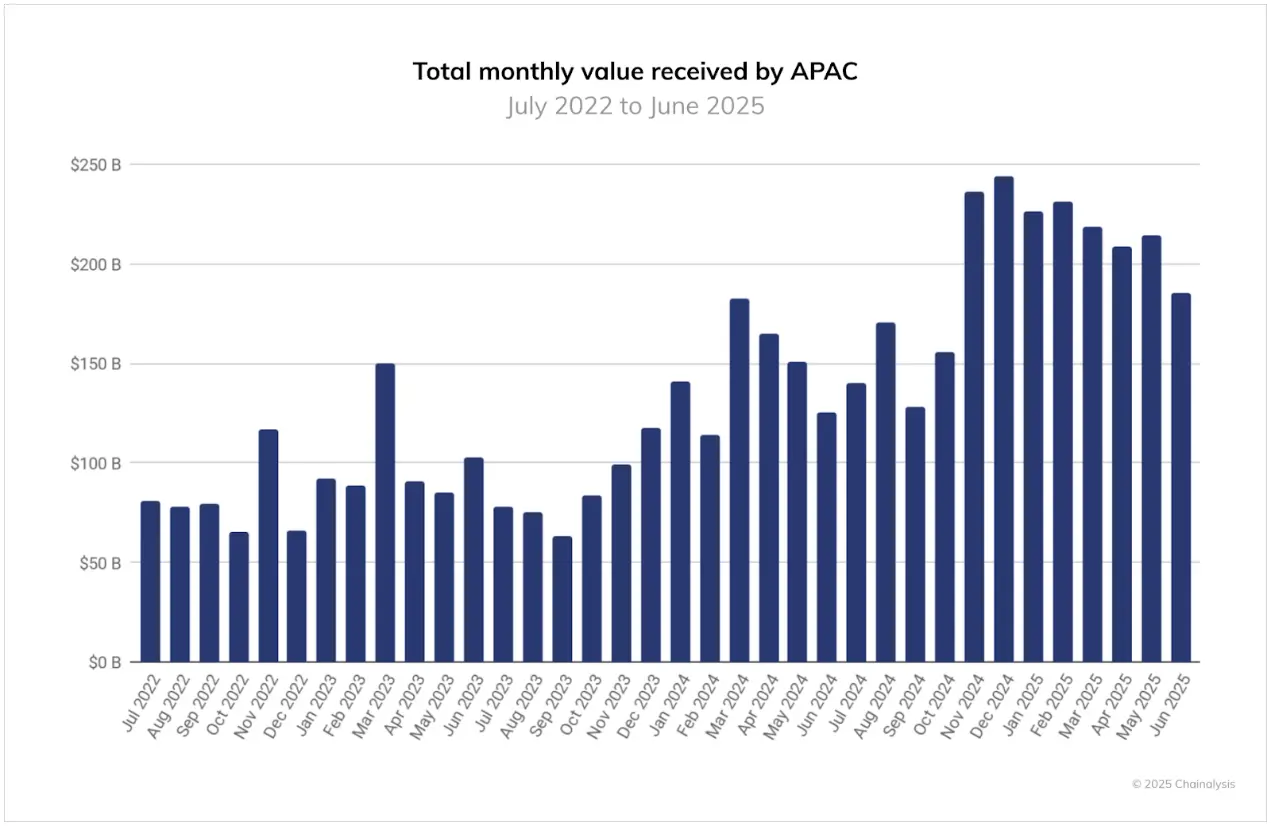

从 2022 年 7 月到 2025 年 6 月,亚太地区在加密货币活动方面展现出强劲的增长态势,链上交易价值的预估数据呈现出明显的上升趋势。链上月度交易额从 2022 年 7 月的约 810 亿美元增长至 2024 年 12 月的峰值 2440 亿美元,在 30 个月内增长了三倍。

显著的增长时期包括:

- 2023 年末至 2024 年初,随着加密市场的复苏,每月链上交易额首次突破 1000 亿美元大关。

- 2024 年第四季度,受美国总统大选后全球市场飙升的推动,该地区 11 月和 12 月的年终数据强劲,创下链上交易额最高纪录。

- 尽管此后交易量从 2024 年 12 月的峰值有所下降,但链上交易额仍保持相对较高水平,截至 2025 年中期,每月仍超过 1850 亿美元。

作为全球链上交易增长最快的地区,亚太地区已成为全球增长的关键驱动力,其月度交易量经常仅次于欧洲,有时甚至超过北美。这些数据反映了亚太地区在全球市场日益增长的影响力,以及其在 2025 年下半年持续增长的势头。

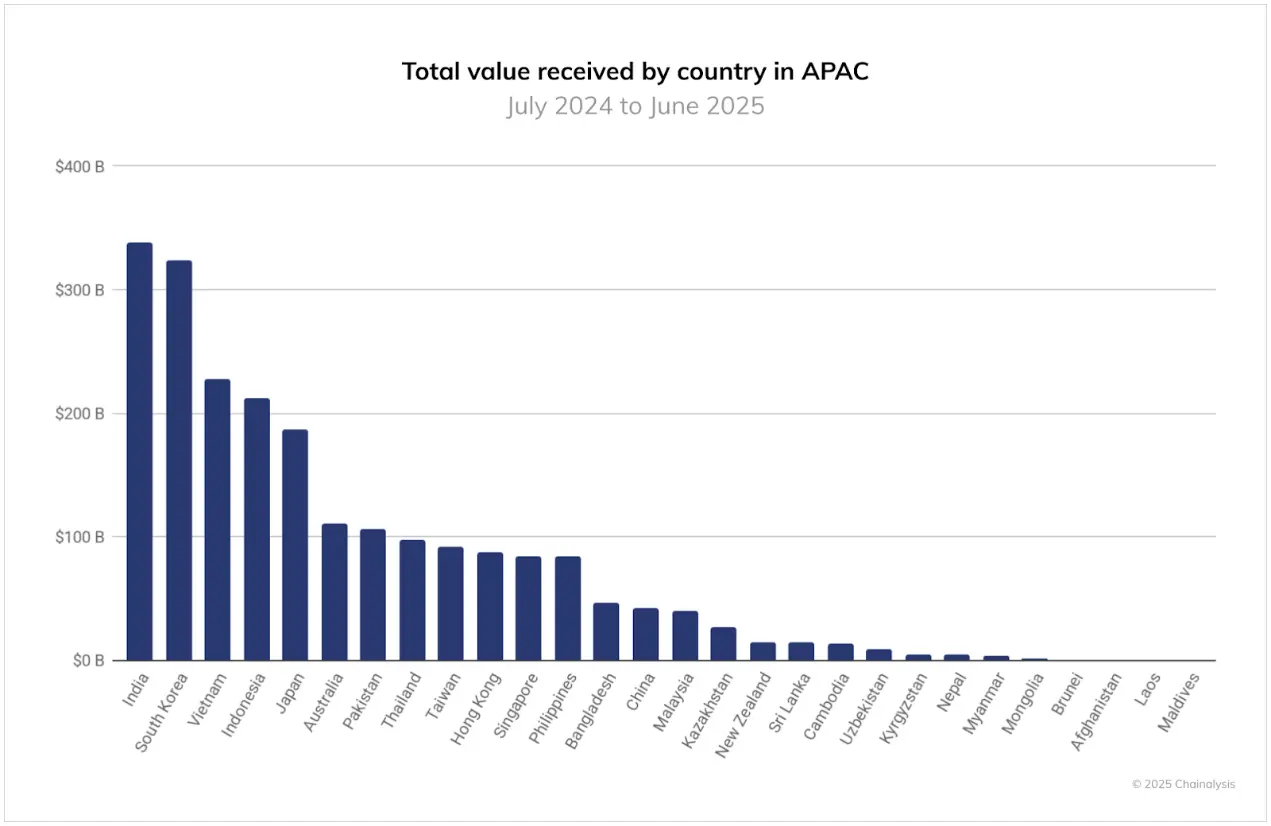

亚太地区加密市场呈现多样化的发展路径,印度以 3380 亿美元的规模成为该地区最大市场,其加密市场的特点在于,基层的广泛采用填补了传统金融领域的结构性空白:主要驱动力包括庞大的侨民群体的汇款需求、年轻人将加密交易作为补充性收入来源,以及金融科技工具如统一支付接口(UPI)和 eRupi 的推动作用。

韩国则是该地区第二大市场,其加密货币交易方式类似于股票,具有流动性强、投机性高且主流化的特点,同时 2024 年《虚拟资产用户保护法》等新法规正在重塑韩国主要交易所的活动。

越南位居第三,其加密货币被广泛用于汇款、游戏和储蓄等日常基础设施。巴基斯坦则展现了第四种典型模式:该国人口年轻且以移动设备为先,每年有 350 亿美元的汇款,稳定币被用于对冲通胀,自由职业者也以加密货币获得报酬,这得益于政府如今释放出的监管而非限制的信号。

在较小市场中,澳大利亚正在采取措施,更新其反洗钱/反恐怖融资(AML/CFT)制度,清理不活跃的数字货币交易所牌照,并对该行业进行更清晰的监管,为打造更成熟的市场奠定基础。新加坡和香港的政策势头依然强劲,监管机构继续强调严格的标准是打造数字资产中心的方式。

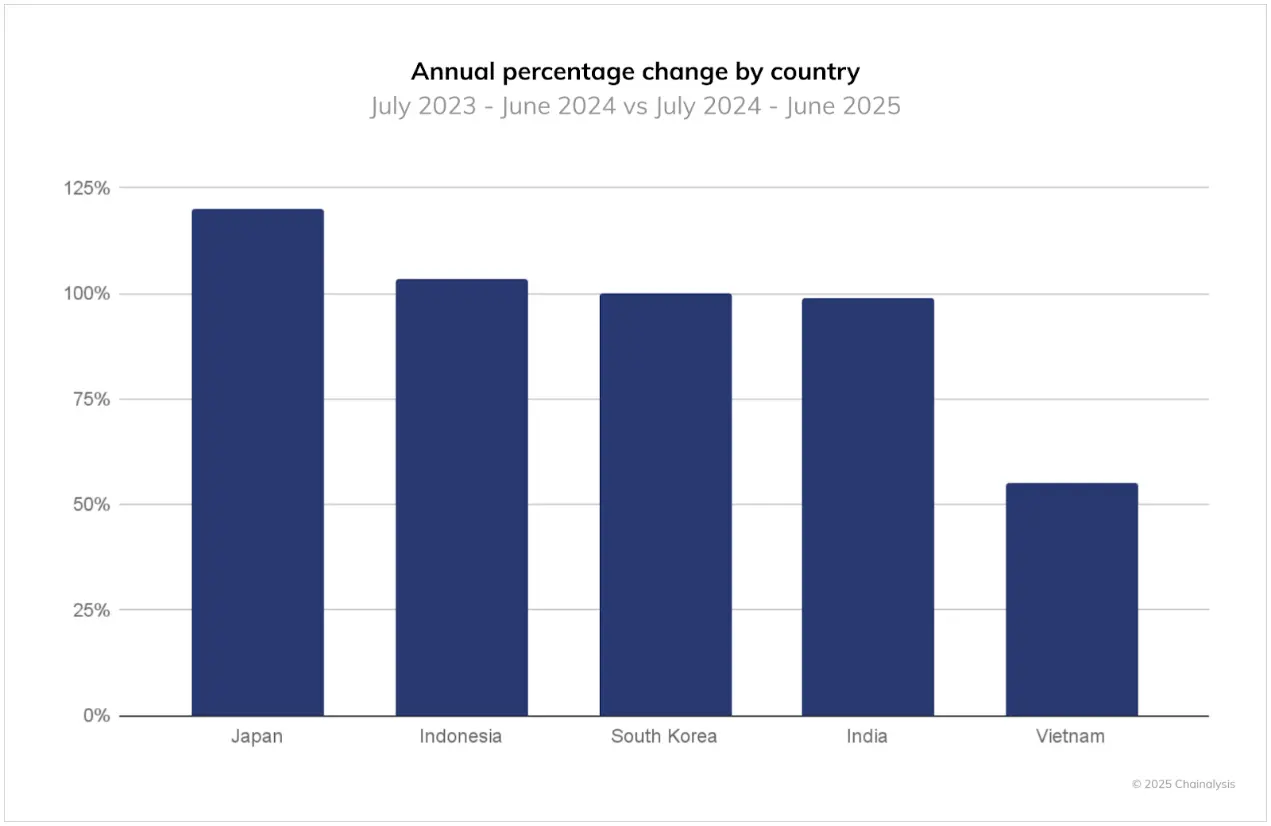

监管变化助力日本加密货币发展

在亚太地区排名前五的市场中,日本的增长最为强劲。截至 2025 年 6 月的 12 个月里,链上交易价值同比增长 120%,超过了印度尼西亚(103%)、韩国(100%)、印度(99%)和越南(55%)。近年来,日本市场近年来相对平稳,此次增长与多项政策调整密切相关,这些政策将长期支持市场增长(包括将加密货币更明确地纳入投资工具的监管改革、计划中的加密税收制度变更,以及首家日元支持的稳定币发行商的获批)。

相比之下,印度、韩国和印度尼西亚的增长反映了持续的扩张,但其扩展基于已经较高的市场基准,因而增长率不及日本;而越南 55% 的较低增长表明其加密市场正趋于成熟,加密货币已深深融入汇款和日常金融活动中。

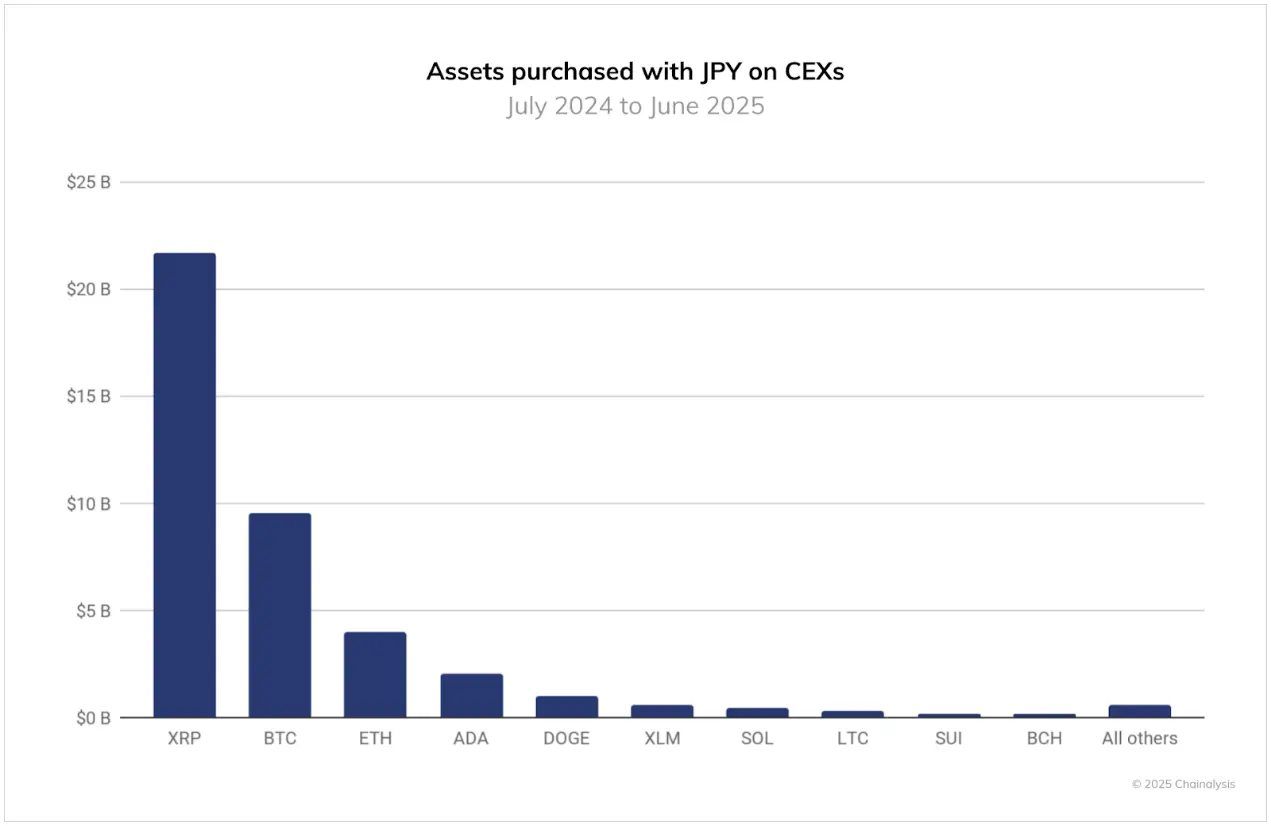

日本的增长紧随其加密行业取得的重大进展。一段时间以来,监管限制阻碍了稳定币在日本交易所的上市,不过这种情况正在改变。在截至 2025 年 6 月的 12 个月里,使用日元购买的加密货币主要流向了 XRP,其法币交易额达 217 亿美元,其次是比特币(96 亿美元)和以太坊(40 亿美元)。其中,XRP的交易量占据主导地位,这表明投资者可能在押注 XRP 在现实世界中的实用性,这得益于 Ripple 公司与 SBI 的战略合作。展望未来,市场将密切关注诸如 USDC 和 JPYC 等稳定币的市场接受度。

韩国市场由专业交易员和稳定币增长驱动

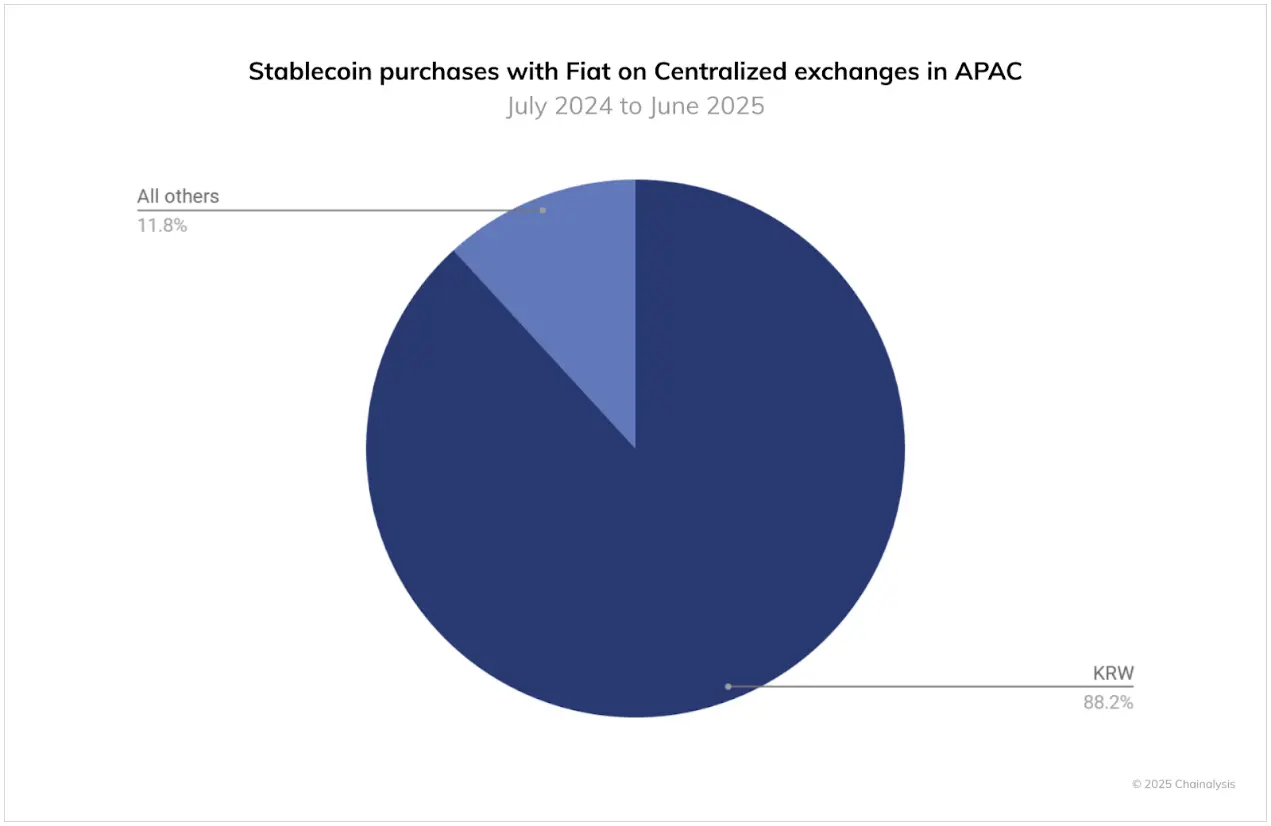

自 2023 年 12 月以来,韩国主要交易所如 Bithumb 和 Coinone 开始增加 USDT/KRW 交易对,2025 年初交易量飙升超 50%。截至 2025 年 6 月的 12 个月里,韩元购买的稳定币达到 590 亿美元,这表明交易员对稳定币的需求强劲,将其用于流动性、对冲以及在资产之间更快地轮转。韩国国内对稳定币的旺盛需求正在对政策环境产生影响,立法者和监管机构都在考虑为韩元支持的稳定币制定监管框架。

目前讨论主要集中在由银行和受监管金融机构发行稳定币,但在分发、交易所上市及二级市场交易等环节仍缺乏明确的讨论。韩国稳定币活动在亚太地区遥遥领先,韩元相关交易额约为590亿美元,而泰铢仅为4.5亿美元,其它货币如印尼盾、澳元和港元的交易量更小。要继续推动稳定币在韩国的采用,监管需要覆盖从发行到分发、流通及支付结算系统整合的整个生命周期。

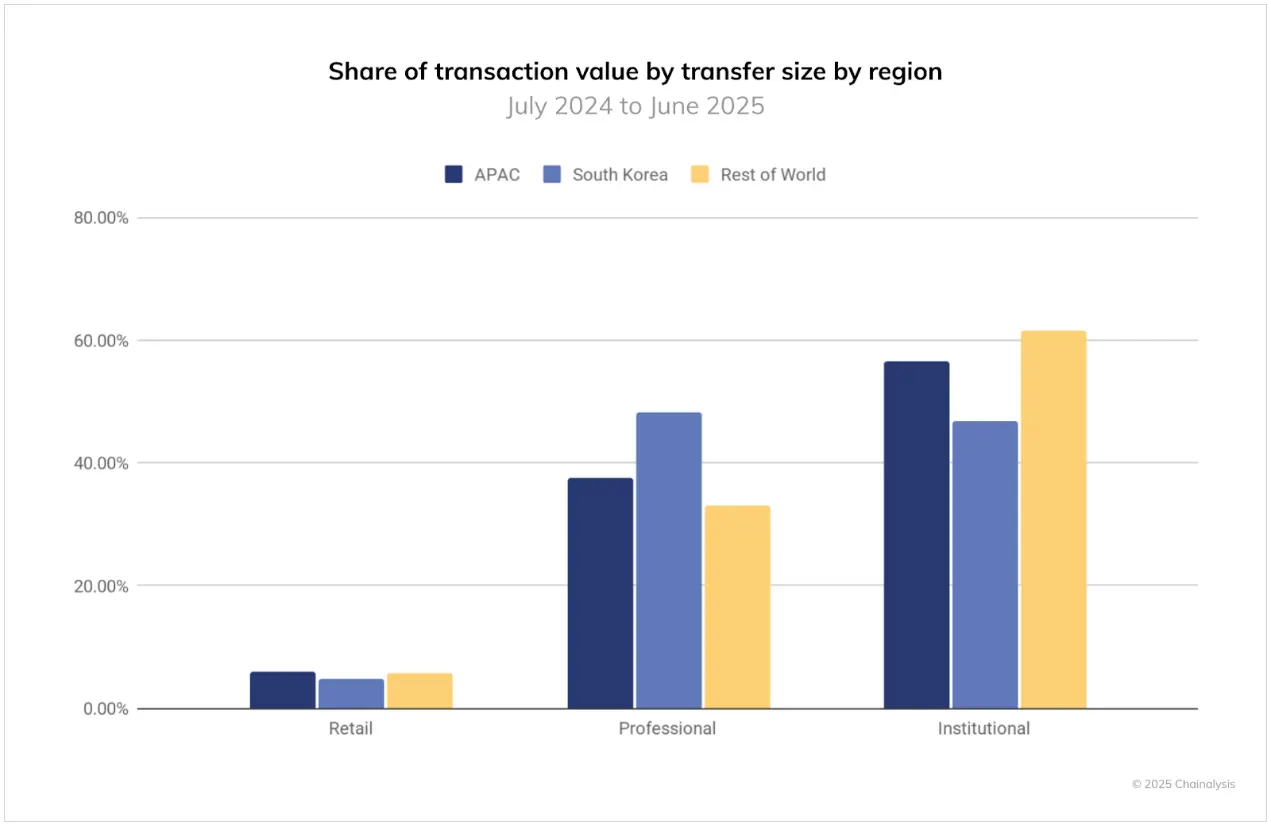

回到链上交易量的话题,韩国加密市场在价值 1 万至 100 万美元的交易规模中活动量巨大,此处将其定义为“专业”交易活动。韩国近一半的链上交易活动都来自这一范畴,远高于全球水平。这反映出在发达经济体中用户活跃交易的文化。尽管迄今为止监管规定限制了企业和机构参与者进入韩国市场,但近期监管措施的加强正逐渐为企业的参与打开大门,这有可能为市场增添多样性。

散户指的是 1 万美元以下的交易。专业指的是 1 万美元到 100 万美元之间的交易。机构指的是 100 万美元以上的交易。

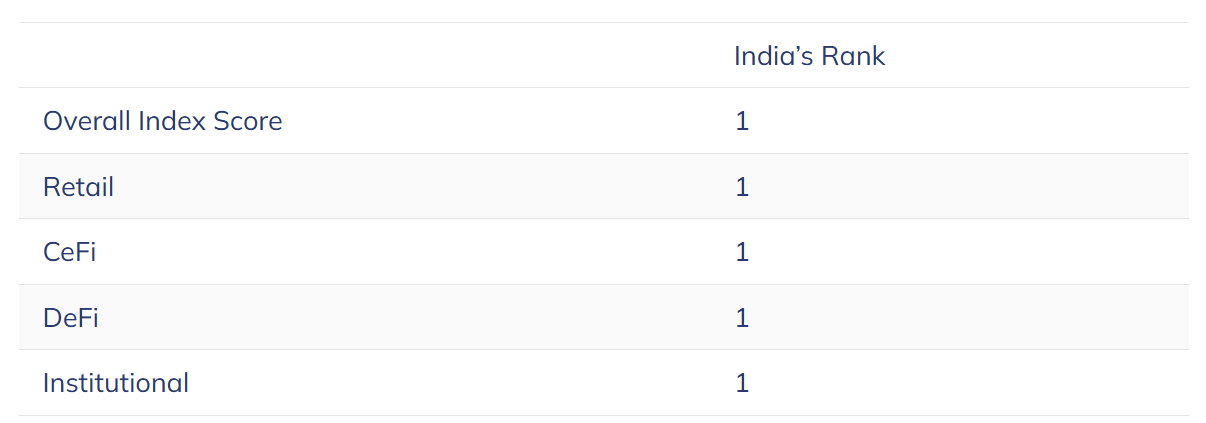

印度凭借基层和机构实力在指数中领先

然而,印度的加密市场在链上交易量和 2025 年全球采用指数排名方面在亚太地区遥遥领先。今年在所有子指数中均排名第一,印度的加密市场既发展迅速又高度复杂。诸如印度 Web3 协会之类的组织正在将加密货币作为一种安全且合法的价值转移方式加以普及。与此同时,在日常生活中,加密货币的基层应用也十分明显,从年轻学生尝试区块链和编程,到社区利用加密货币获取小额收入机会。

印度更广泛的数字经济为这种增长奠定了坚实的基础。该国蓬勃发展的金融科技生态系统、广泛使用的统一支付接口(UPI)以及诸如 eRupi 这样的创新,彰显了印度大规模适应新金融技术的能力。尽管监管机构和执法部门正在合作建立明确的框架和监督机制,但这种势头表明加密货币正成为印度数字未来不可或缺的一部分。

亚太地区如今是全球加密货币采用最活跃的地区之一,各国采取了截然不同但同样具有影响力的路径。从印度的主导地位、韩国的投机成熟度到日本对 XRP 的接纳以及较小市场进行的试验,亚太地区突显了加密货币在不同经济和文化背景下的适应性。这种多样性不仅推动了采用,还使亚太地区成为未来几年全球加密货币应用发展的风向标。

相关阅读:如何开拓亚洲加密货币市场?一文解析亚洲国家差异、用户行为及市场特征

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。