每周一、周三、周五,以数据复盘市场、以趋势把握机会,覆盖宏观经济、美股、贵金属、原油及加密资产,洞察全球市场关键变化,由PANews出品。

宏观市场

全球宏观交易的主线正在从“地缘冲击”切换到“政策与流动性重估”。核心驱动来自美伊临时和平框架推进,美国与伊朗预计于6月19日正式签署谅解备忘录,协议核心是立即解除伊朗原油出口制裁,并逐步恢复霍尔木兹海峡航运秩序。

WTI原油跌近6%至75美元附近,布伦特原油三个多月来首次跌破80美元。交易员普遍认为,这一轮调整不是需求端恶化,而是“战争概率下降→供给预期回归”的纯预期交易。与此同时,油市结构仍存在明显分歧:一方面,市场预期30天内海上运输恢复正常,但另一方面,霍尔木兹海峡的通行规则、潜在“导航费争议”、以及3000亿美元重建资金机制仍未落地,使得“和平叙事 ≠ 供应完全恢复”。

贵金属方面,黄金维持小幅震荡,白银跟随波动但缺乏趋势突破。市场更多将其视为对冲FOMC与地缘执行风险的“尾部保护资产”,而非趋势性避险行情。

目前市场焦点已转向美联储新任主席沃什的议息会议“首秀”,尽管市场普遍预计基准利率将维持在3.5%至3.75%不变,但政策信号或将发生重大转向。受通胀突破4%及AI投资带来的需求压力影响,美联储内部对降息的讨论已基本消失,转而聚焦于是否需要加息。关键看点包括:会后声明或删除“宽松倾向”措辞,以及季度“点阵图”预期从降息转为维持不变或加息。

FOMC会议前,市场已进入流动性收缩窗口,10年期美债收益率在4.3%附近震荡,风险资产整体处于降杠杆状态。由于6月19日美股休市,6月18日成为全球最大定价中心短暂缺席前的唯一完整交易窗口,市场正被动进入提前调仓与集中波动释放阶段。

接下来需要关注:

6月18日02:00 美国FOMC利率决策 + 02:30沃什新闻发布会:若点阵图被弱化或框架出现不完整披露,或沃什释放偏鹰派信号,将直接抬升实际利率定价,重塑全球利率曲线,并压缩纳斯达克及AI高beta资产估值中枢,触发系统性去杠杆。

6月19日美伊协议签署节点:若制裁解除执行速度超预期,原油可能进入下一轮快速重定价区间,向70美元中枢进一步靠拢。

美股动态

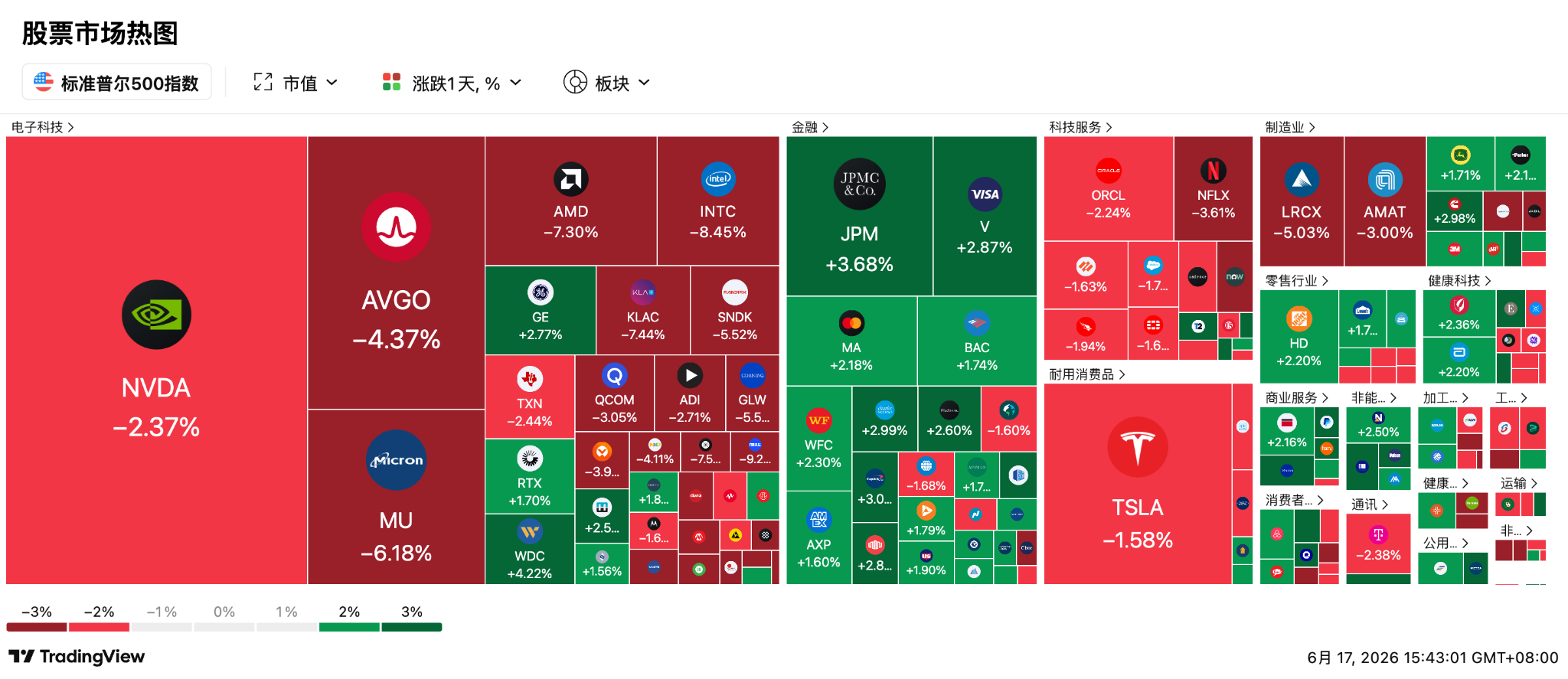

道琼斯指数连续第四日创下历史新高,大涨0.64%至51999.67点。而科技股的溃败则拖累纳斯达克指数重挫1.15%,标普500指数下跌0.57%。Academy Securities主管Peter Tchir指出,市场正被迫消化天量IPO供给,标普500短期若跌破7530点,将直接下探7480-7450的深水区。

费城半导体指数狂泻5.71%,迈威尔科技重挫9.8%,英特尔与AMD分别暴跌8.5%和7.3%,科天半导体跌超7%,美光重挫6.2%,连英伟达(跌超2%)和台积电ADR(跌超3%)也未能幸免。

此次大跌的主要原因是微软的决策,微软不仅取消了价值30亿美元的甲骨文云租赁协议,其副总裁Charles Lamanna还表示,Copilot将转向“按量计费”,并考虑用DeepSeek V4等开源模型替代昂贵的闭源模型。此外,OpenAI去年高达385.3亿美元的净亏损,进一步暴露了AI基建面临的资金压力。

SpaceX期权于周二正式开启交易,首日便引爆市场,看涨期权成交量近100万张,在全美期权品种中排名第五。SpaceX股价当日大涨近5%至201.80美元,盘中一度触及225.64美元,较135美元的IPO发行价已累计飙升约50%,市值达到2.65万亿美元,成功超越亚马逊。不少大资金都在疯狂买入看涨期权,押注股价还会大涨。与此同时,也有一些机构比较谨慎,通过买入看跌期权来“买保险”,预防未来股票解禁后可能出现的下跌。

接下来需要关注:

6月18日 SpaceX周度期权预计上线:更多衍生品的推出或将进一步吸纳科技板块的散户投机资金。

7月7日 纳指100正式纳入SpaceX:若SpaceX被动资金建仓规模达到80–180亿美元级别,将与极低流通盘形成阶段性供需错配,放大价格波动。

7月下旬 SpaceX Q2财报与解禁期:10-15%的早期解禁股抛压将考验Ron Baron等机构的护盘底线。

加密货币

比特币维持区间震荡结构,市场围绕64,000美元形成短期多空分界线,分析师普遍认为,当前结构缺乏趋势驱动,整体进入宏观等待阶段。

结构上,上方阻力集中在68,500美元(周线200EMA),下方支撑在62,000美元(周线200MA),形成典型中轨震荡结构。

同时,机构端风险信号频现,Strategy优先股STRC暴跌至91.79美元,引发市场对债务的担忧,Strive SATA也因零负债问题遭遇重创。

分析师警告称,比特币若跌破6.4万美元,恐将重探6万美元支撑,而4.83万美元被视为结构性铁底。

今日要点:

Spark(SPK) 将于6月17日解锁约9.00亿枚代币,价值约1780万美元

YZY(YZY) 将于6月17日解锁约2083万枚代币,价值约620万美元

Upbit 24 小时交易量排行:WLD、XRP、XLM、SPX、JTO

比特币现货 ETF:+1006.43万美元

以太坊现货 ETF:+958.76万美元

HYPE现货 ETF:+862.05 万美元

今日市值前100币种最大涨幅:LAB涨36%、SPX涨24%、UNI涨22%、AERO涨11%、H涨6.9%。

亚太行情

亚洲市场在欧美政策不确定性中处于“屏息模式”,日本日经225指数低开后迅速反弹,最终盘中上涨,重新站上70000点,创下历史新高。尽管美股半导体行业的表现不佳导致软银集团股价下跌5%,但美伊和平协议草案引发的原油价格暴跌,减轻了日本制造业对能源进口的依赖,市场对日本央行的后续政策指引充满期待。

韩国市场则明显承压,韩国KOSPI指数下跌约1%,中东冲突使得5月份就业岗位骤减4万个,创下17个月以来的最低纪录。科技股遭遇重创,三星电子股价重挫超过3%,三星电机和现代汽车均下跌超过2%。对此,韩国财政部紧急承诺采取就业振兴措施以应对当前困境。然而,另一方面,韩国散户投资者“西学蚂蚁”却表现出极度的投资热情,单日买入7.9593亿美元的SpaceX股票,创下历史新高,用实际资金押注于马斯克相关股票的未来。

中国市场呈现“政策驱动+结构轮动”特征,沪指探底后翻红,深成指与创业板则震荡走高。A股AI硬件、PCB、覆铜板等方向走强,京东方等龙头涨停;但消费与汽车板块承压。港股方面,走势同样分化,恒生指数微跌,但科技股表现强劲,快手涨超3%,MINIMAX大涨超8%。

政策层面传出利好消息,陆家嘴论坛释放多项金融开放与科技资本市场改革措施,包括科创板扩容至AI大模型、人民币外汇期货试点、REITs扩容等,强化“科技+资本市场”双主线预期。

接下来需要关注:

6月19日 中国A股和港股休市:资亚太市场可能承担“单边定价波动”,日经与韩股波动率上升。

中国政策细则落地节奏:若AI与REITs加速推进,将强化中期风险资产结构性行情,而非指数型行情。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。