撰文:Gryphsis Academy

预测市场 Polymarket 不是一个「玩概率的赌博网站」,了解定价逻辑,才能找到套利机会。它在金融工程的语境里,实际上是三个角色的叠加:

一个信息聚合器(包括内幕交易)

一个结构化衍生品交易所

一个把「未来是否会发生」变成「今天可以交易」的定价引擎

它做的一件事,把人类对未来的判断,实时压缩成一个可以交易的数字。要真正理解 Polymarket 的资产定价系统,我们不能只停留在「YES 卖 0.63 说明 63% 概率」这种层面。

我们需要从第一性原理出发:

概率论 → 金融工程 → 无套利定价 → 订单簿结构 → 风险中性概率,从中寻找套利的机会。

一、概率论基础——事件、样本空间与约束

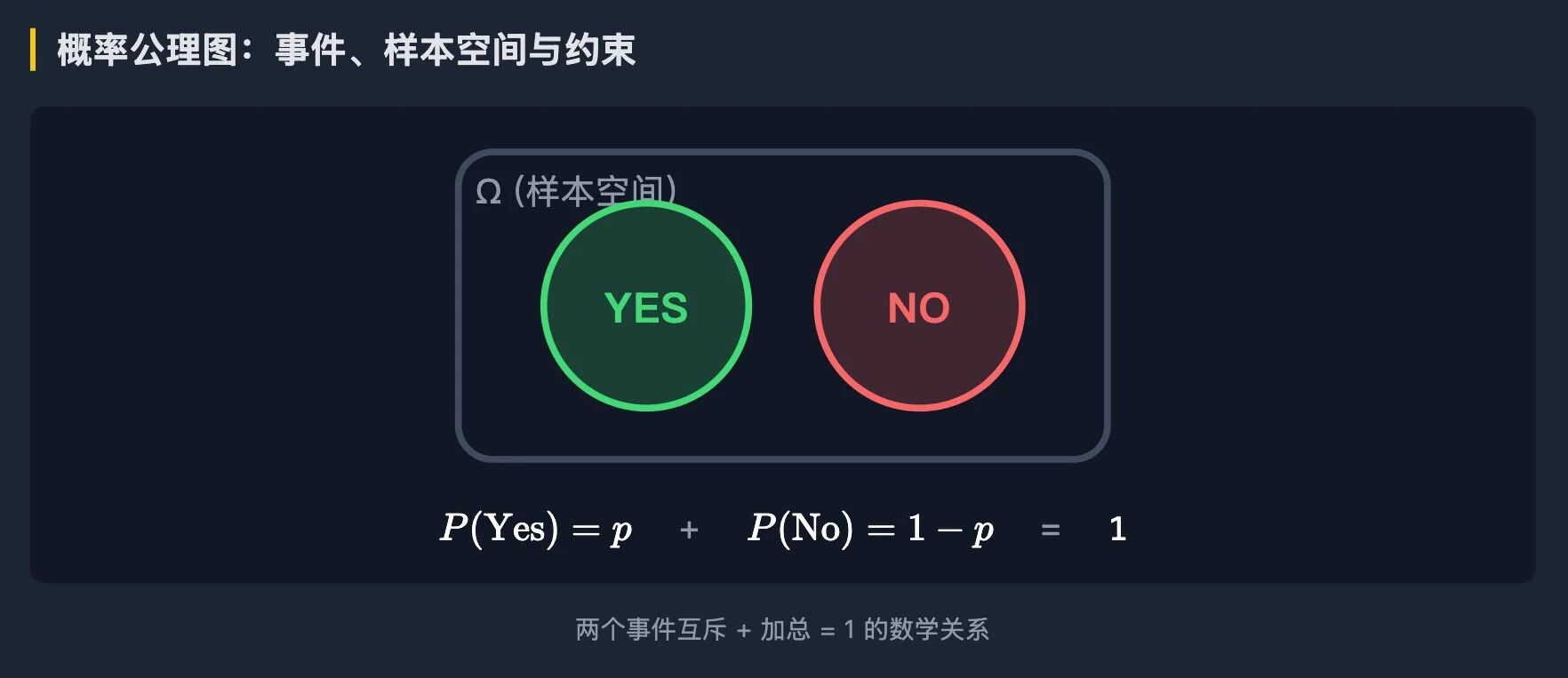

任何「未来是否会发生」的问题,在数学上都是一个概率论问题。下面进入概率论第一堂课。

1. 样本空间(Sample Space, 记为 Ω ):这是「这个未来事件所有可能结果的全集」。要求是:

穷尽:所有可能的结果都被列出来

互斥:两个结果不能同时为真

在 Polymarket 最常见的二元市场里,比如:

比特币在12月31日收盘价是否会高于$150,000?

这个市场可以抽象成:Ω = {Yes, No}

也就是说,到了结算时,只可能发生「Yes」或「No」其中之一。

2.事件(Event, 记为 (E)):事件就是样本空间里的一个子集。在这个例子中:

EY = {Yes}

EN = {No}

我们对事件赋予概率测度P(.)。

根据Kolmogorov的概率公理,必须满足:

非负性:P(E) ≥ 0

归一化:P(Ω) = 1

可加性(对互斥事件):P(EY U EN) = P(EY) + P(EN)

由于EY U EN = Ω,立刻得到:P(Yes)+P(No) = P(Ω) = 1

也就是说:

数学上的硬约束:这两个概率的和必须等于 1。

这个结论看起来简单,但它是后面所有定价推导的锚点。任何声称「这一事件 80% 会发生,同时另一边 30% 会发生」的报价,在数学上就是自相矛盾,必然允许套利。这一点非常重要:Polymarket 等任何预测市场,首先是一个概率测度空间,这是概率结构问题。

二、金融工程基础 — 1美元如何被保证兑付

数学给了我们「概率必须加起来等于 1」, 接下来的问题是:市场怎么把这件事做成「钱」?

Polymarket 的核心设计是完全抵押(Full Collateralization)。它用结构化的抵押品锁定「赢家拿走 1 美元」这件事,避免出现「有人赢了但没人付钱」的老问题。

机制是这样运作的:

1. 铸造(Minting):参与者向合约存入抵押品,典型是 1 USDC。

2. 获得「一整套结果份额」:作为回报,合约会立刻铸造并发放一整套「结果代币」,覆盖这个市场里所有可能的结果。

对于二元市场:1 USDC → 1 份 YES-Token + 1 份 NO-Token

对于有 (n) 个可能结果的市场:1 USDC → (n) 个代币,各自代表其中一个具体结果(Outcome A, Outcome B, ...)。

非常关键的一点:

虽然你拿到了所有结果的各1份,但由于所有事件是互斥的,最终只有「真实发生的那个结果的代币」可以兑回 1USDC,其它结果清零。

因此,到期时这一整套份额最多只能兑回 $1,而不是 $n。

也就是说,系统从Day0起就锁进了足额资金,确保未来兑现。

3. 结算/赎回(Redemption):当事件被预言机裁定为「Yes」时:

YES-Token 持有人可以兑回合约中锁定的 1 USDC

NO-Token 变成 0

如果结果是 「No」,则反过来

因此,从结构上讲,在事件最终结算的那一刻,一套 {YES, NO} 的组合一定能换回整整 $1。

现在我们来讨论这对定价意味着什么。

假设在某一时刻(事件尚未结算之前),市场上的两种代币分别以:

YES-Token 的价格:V(Yes)美元

NO-Token 的价格:V(No)美元

考虑下面两种极端情况:

如果V(Yes) + V(No) = $0.98:

交易者可以花$0.98在公开市场各买一份 YES 和 NO,拿在手上。

不管最后结果是 Yes 还是 No,等事件结算时,这两份合起来都能兑回 $1。

也就是说,他锁定了「到期时拿$1」的权利,成本却是 $0.98。这相当于一笔「未来确定性兑付 $1」的合约,隐含到期收益率约为 (1−0.98)/0.98 ≈ 2.04%。如果V(Yes) + V(No) = $1.02:

一个做市者可以此刻存入 1 USDC 铸造「完整一套」{YES, NO}

然后立刻在市场上分别卖出 YES 和 NO,套回$1.02。

他相当于用$1的抵押,瞬间换回$1.02,赚了$0.02。

注意到两种套利的微妙差别:

第一种(0.98的情况)并不是「立刻」拿到1美元,而是「锁定未来会兑回1美元」,需要持有到事件结算。这笔钱在这段时间里被占用,相当于你把现金借给了市场,赚一笔无信用风险的贴水回报(前提是平台/预言机/USDC本身没有违约风险)。

第二种(1.02 的情况)是即时无风险套利,因为它不需要等到期。

这告诉我们两点:

1. 结构设计(完全抵押)让系统在结算时总能兑付 $1,不靠道德,只靠锁仓。

2.这个结构对价格形成了一个非常强的硬约束压力:V(Yes)+V(No)≈$1

我们称之为:

金融层面的锚定关系:两边价格的和必须接近 $1。

把这和第一部分的概率约束 [P(Yes) + P(No) = 1] 对照一下,形式是不是对应上了?

三、从期望价值到 「价格 = 概率」 的推导

现在我们把数学层的真理和金融工程层的真理并列起来:

概率论告诉我们:P(Yes) + P(No) = 1

抵押结构 + 无套利告诉我们:V(Yes) + V(No) ≈ $1

这两个式子的形状是一样的。这已经在暗示一件非常重要的事情:YES 的价格本质上是在表达「发生的概率」。

我们可以把这件事做成完全严肃的金融推导。

定义:YES-Token 的现金流

如果事件最终结果是 Yes:你拿到 $1

如果结果是 No:你拿到 $0

那么,买一份YES-Token的未来现金流是一个简单的二点分布。它的(未折现的)期望价值是:EV(YES) = P(Yes) × $1 + P(No) × $0 = P(Yes)

这意味着:在一个理性、竞争、可交易的市场中,YES-Token的「公允价值」应该等于它的期望现金流,即P(Yes)。

进一步地,经典的无套利逻辑告诉我们:

如果市场价格V(Yes) EV(YES),即价格 公允值,交易者会买入 YES,推高价格。

如果V(Yes) > EV(YES),即价格 > 公允值,交易者会卖出 YES(或等价地买入 NO),压低价格。

均衡点只能是:V(Yes) = EV(YES) ≈ P(Yes)

因此可以得到,价格即概率的预测市场产品。

更严格地说,这里的概率是风险中性概率 (risk-neutral probability),不是「上帝视角的真实概率」。

为什么要这么说?

因为现实世界有风险溢价。

如果这个事件本身带有不能对冲的系统性风险(政治、监管、黑天鹅等),投资者会要求额外补偿,导致价格偏离客观概率。同样地,如果市场担心平台、预言机、USDC托管、监管封锁等尾部风险,YES的价格会打折。

也就是说:

在一个完全可对冲、参与者风险中性、资金约束宽松的理想世界里:

V(Yes) = P(Yes)在现实世界里,更精确的表述是:

V(Yes)=Q(Yes)−(风险折价)+(流动性/监管溢价)

其中Q(⋅)是风险中性测度下的概率。

翻成人话就是:屏幕上0.63的YES价格,是「市场上愿意用真金白银下注的人,对这个事件发生的、在风险中性世界里的概率估计」,再加上或减去结构性风险补偿。

这就解释了为什么对某些高冲突、难对冲的政治事件,Polymarket的价格经常和民调(甚至专家判断)不完全一致。这不是市场「错了」,是市场在定价风险。

四、定价到交易——从无套利公式到 CLOB订单簿

到这里为止,我们已经回答了「为什么它有这个价格」。

现在还有两个问题:

1. 这个价格是怎么在市场里形成的?

2. 我怎么判断它有没有「被定价错」可以套利?

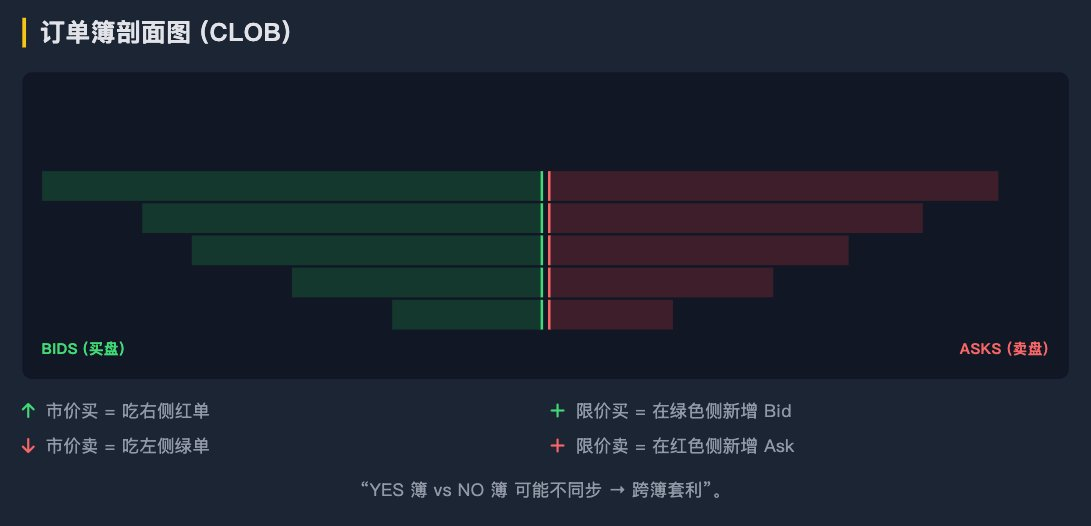

Polymarket(尤其是v3之后)使用的是中央限价订单簿(Central Limit Order Book, CLOB),不再采用AMM恒定函数做市。这意味着价格不是由某个预设函数算出来的,而是由所有参与者的买卖委托共同「发现」的。

我们把这一部分拆成两个子层:执行层和估值层。

4.1 执行层:订单簿里的四种基本行为

在CLOB模型里,YES和NO各自有独立的订单簿。这点非常重要,因为这意味着在短时间窗口内,可能出现:

BestAsk(YES)+BestAsk(NO)≠1

甚至会大于 1 或小于 1,从而产生同一市场内部的套利空间。

订单簿的基本要素:

Bid(买单):有人愿意出这个价格买YES

Ask(卖单):有人愿意以这个价格卖YES

Best Bid:当前最高的买价

Best Ask:当前最低的卖价

深度(Depth):在每个价位上,别人挂了多少数量

你的交易在执行层面,只是和这本簿互动。所有行为可以归结为四种:

1. 市价买入 YES(Taker:扫 Ask)

你直接「吃」掉当前挂出的最低卖价 (Best Ask) 以及其后的更高价位的卖单。

你的成交均价其实是一个滑点函数,简单说,你扫得越深,均价越贵。

2. 限价买入 YES(Maker:挂 Bid)

你把一个买单挂在订单簿上,指定你愿意付的最高价。

只有当有人愿意按这个价格卖给你,你才会被成交。

成交价 = 你自己挂的价格。

你在这里扮演「提供流动性的人」。

3. 市价卖出 YES(Taker:砸 Bid)

你把手上的 YES 直接砸到最高买单(Best Bid)上。

成交均价 = 你一路砸下去时买盘的加权均价。

4. 限价卖出 YES(Maker:挂 Ask)

你把一笔卖单挂在订单簿上,指定一个你愿意卖出的最低价。

只有当有人愿意按这个价(或更高)来买,你才会被成交。

你同样在提供流动性。

(NO-Token 的订单簿是镜像的,同理成立。)

这部分的关键是:Polymarket 的「价格」不是自动吐出来的函数,而是实时的供需交锋结果。也因此,YES跟NO的盘口在短时间内可以错位。这正是专业套利者会盯的地方。

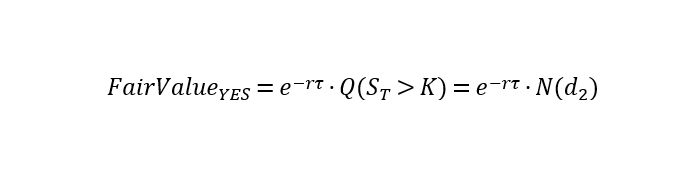

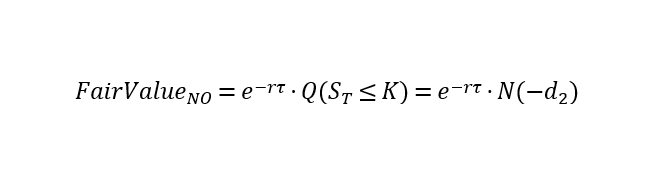

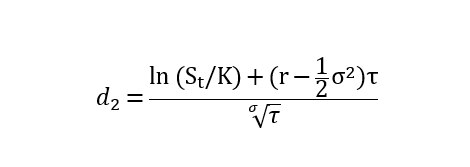

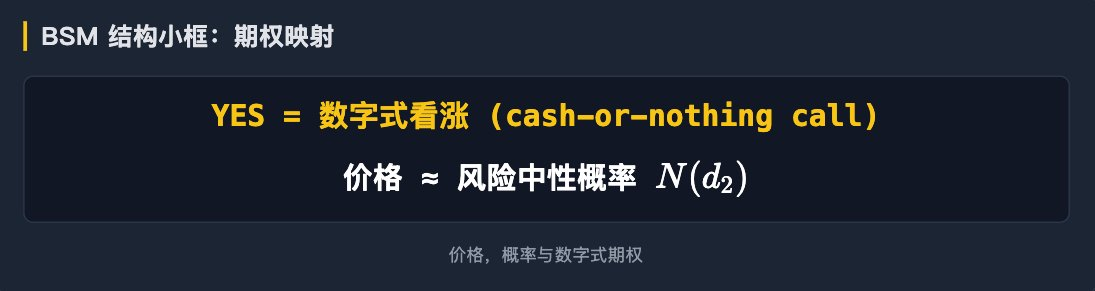

4.2 估值层:公允价值 = 风险中性概率 =N(d2)

订单簿告诉我们「成交在哪个价位」,但它并没有告诉我们「这个价位是不是合理」。

当预测目标是一个金融标的(例如「BTC 在12月31日是否高于 $120,000」),Polymarket 的 YES-Token 在金融工程上就是一个数字式看涨期权(cash-or-nothing call options):

YES=「到期时如果(S_T>K) 就给$1,否则给$0」的合约

NO=「到期时如果(S_T≤K) 就给$1,否则给$0」的合约

在经典的Black–Scholes–Merton框架下,这类合约的无套利定价公式是著名的:

数字式看涨(YES)的风险中性价格:

数字式看跌(NO)的风险中性价格:

其中:

N(⋅)是标准正态分布的累积分布函数

τ=T−t是到期剩余时间(按年计)

S_t是当前标的现价(例如 BTC 现价)

K是「阈值价」(例如 120,000 美元)

r是无风险利率(近似可用同期限的短端美元利率或稳定币借贷利率)

σ是隐含波动率(从成熟期权市场如 Deribit 的同类到期/行权价反推)

Polymarket的独特之处在于:它不是「到期才付款」,而是「1 USDC 抵押金在 Day 0 就已经锁进来了」。也就是说,传统公式里的贴现因子e^(−rτ)在结构上已经由做市/铸造方预先承担了。

对普通交易者而言,这常常意味着:V(YES) ≈ Q(ST>K) = N(d2)

也就是:Polymarket 的 YES 报价,接近于「风险中性世界里,标的价格最后超过 K 的概率」。

现实怎么用它?

用Deribit等外部期权市场拿到隐含波动率σ

算出N(d2)

把N(d2)(理论公允值)和 Polymarket 订单簿中 YES 的中间价对比: a) 若 Polymarket 明显便宜:买YES(或卖NO)可能是正期望; b) 若 Polymarket 明显贵:可以反向操作,同时在外部市场对冲方向

这就是专业交易者盯着的Alpha:

CLOB给出来的交易价格 vs. BSM给出来的风险中性概率。

五、时间结构、尾盘行为与三种角色的切换

第四部分的推导给了我们一个漂亮的结论:「Polymarket YES 的价格 ≈ 风险中性概率(N(d2))」,并且我们可以把它拿去和 Deribit 这种成熟期权市场对比,寻找错价。

但现实世界里还有一层关键复杂度:Polymarket和Deribit的到期结算时间并不完全一致。

Deribit提供的是标准化的日度、周度、月度、季度、年度到期的期权

Polymarket的事件市场可以是极短(15 分钟、1 小时、4 小时),也可以是日度、周度、月度、季度、年度,甚至「某个具体时间点的状态是否成立」。

相同周期的事件,也面临结算时间不一致的风险敞口

这个差异会影响两件最重要的事情:

1. 你能不能做「无风险」的跨平台套利?

2. 你在不同时间尺度上,应该扮演什么类型的交易者?

下面我们正式把时间拆成三类:短期 / 中期 / 长期,再加上两个关键时段:开盘早期和尾盘临近结算。我们会看到:不同区间,其实是在玩完全不同的游戏。

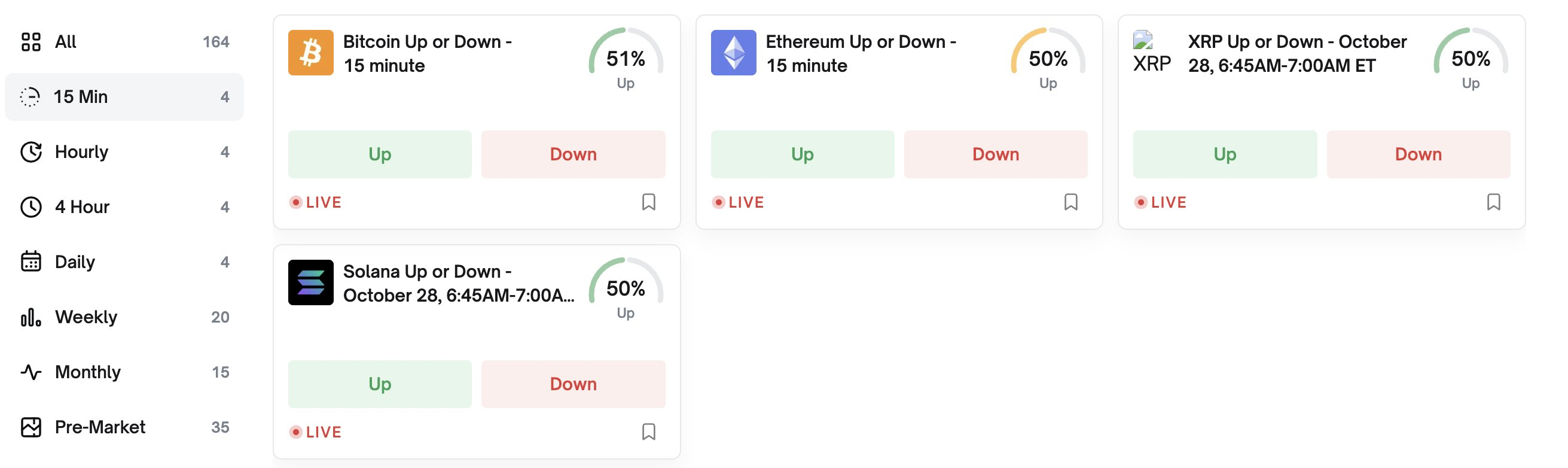

5.1 短期市场(15分钟/1小时/4小时)

开盘阶段:为什么经常接近 0.50 / 0.50?

在超短周期的市场(尤其是15分钟、1小时),你经常看到 YES ≈ 0.50,NO ≈ 0.50 刚开出来就对称。这并不是「市场真的认为概率是 50% vs 50%」。而是因为:

库存管理优先级 > 概率表达。

在短期盘刚上线的那一刻,没有人(尤其是做市商)愿意立即扛很重的单边风险。如果一上来就把 YES 报到 0.80,等于告诉市场「我愿意承接大量 NO 的对手盘」,风险太集中、太快。

做市商先要的是对称库存,而不是方向押注。

也就是说,早期的 0.50 / 0.50 更像是「请大家先把单子挂上来、我把两边都接一点库存」,而不是「客观概率 = 50%」。

「短周期合约在开盘往往是「库存中性定价(inventory-neutral quoting)」,而不是「概率中性定价」。

尾盘阶段:为什么说「尾盘会被扫」?是不是在操控概率?

快到结算(例如最后1分钟/30秒)时,现实世界往往已经几乎决定了结果:

例子:还有30秒就到截止时间,BTC仍明显高于阈值,那么 YES 基本注定会兑 $1。此时真实概率接近 99%,和 1 几乎没区别。

这时盘面会出现一个非常典型的行为:

盘口上仍可能有人愿意在 0.82、0.85 之类的价格卖 YES,只是因为他们想马上落袋,不想熬到最后一秒、也不想承担任何尾部风险;

同时,盘口深度通常已经变得很浅(做市商会在尾盘撤掉深度,避免被最后一脚砸死)。

主动资金(大资金)会在这个阶段直接用一笔较大的市价单,把这些「便宜的 YES」一口吞掉。结果是:

YES 的屏幕价会瞬间跳到0.95、0.98、0.99;

NO 的屏幕价会同时被砸到0.05、0.02、0.01。

这件事并不代表「资金在操纵概率」。其实不是。核心是:

他们不是在改变事件会不会发生(真实概率这时几乎已经确定)。

他们是在收割最后仍以折价出售的、几乎确定兑 $1 的筹码,把中间这块「还没被拿走的无脑利润」一口吃干。

也就是说,尾盘的大单扫盘,本质是「把价格推到接近最终兑现值,顺手把别人留在桌上的免费钱拿走」,而不是「把世界的概率从 70% 改成 95%」。

这就是所谓的「尾盘锁收益 / 榨剩余价值」。

这也解释了为什么尾盘风险,更多是对想提前平仓的人的风险,而不是对拿到最终结算的人的风险:

如果你愿意拿单拿到最终裁决,那么概率已经站在你那边,别人扫不走你的最终兑付。

如果你想在最后几十秒「平掉仓位、落袋走人」,那对不起,流动性会极度单边,你的成交价可能被人挤压。

总结短期市场:

早期:0.50/0.50 主要是库存管理,不代表真实概率。

尾盘:价格瞬时冲到 0.95+/0.05-,不是操控未来,而是扫光桌上最后的「没被认领的确定性利润」。

在这类市场中,角色像是谁?刚开盘:库存型做市商(赚点差、控敞口)尾盘:清算者vs想走人的人(流动性战,而不是信息战)

5.2 中期市场(「日内/当天某个时点」)

中期合约(例如「今天20:00前BTC是否高于$120,000?」、「今晚某投票是否通过?」)通常持续数小时到一天。

这类市场和超短期盘的不同在于:

开盘价往往不再是机械的 0.50。

这类问题往往已经有明确信息背景(新闻、民调、链上数据、盘口结构),早期报价可以直接反映市场共识,比如 0.65、0.72、0.30,而不是「为了平库存先放 0.50」。换句话说,这里一开盘就可能是「信息中性定价」(我根据预期概率报价格),而不是「库存中性定价」。

盘中会随着信息刷新而偏离 0.50。

当天任何突发(监管表态、主播爆料、投票计票进展)都会实时写进价格。这一段价格已经明显在表达「我们认为发生的可能性是多少」。尾盘,仍然存在最后一脚‘价差榨干’。

临近截止时,如果事件结果几乎板上钉钉,主动资金依然会把 YES 扫到 0.95+,把 NO 砸到 0.05-,原因和短期盘一模一样:

把剩余的、还在错误报价的筹码一口吃完;

让屏幕上最后成交价,贴得非常接近最终的 1 或 0;

剩下想平仓的人只能接受极度不利的价格。

对中期市场来说,角色的转变是:

中段:你是「方向交易者」(你在押观点、押新闻、押信息差)。

尾盘:你必须切换成「仓位防守者」,你的任务是保护已经浮盈的头寸不被尾盘流动性挤压,而不是继续天真地当公共做市商。

5.3 长期市场(周/月/季/年)

长期合约的结构(例如「季度末 BTC 是否高于 $120,000」,「年底某政策是否会生效」)跟前面完全不同。

开盘价通常远离 0.50,直接体现市场先验。

这里没有「我们先放 0.50 当缓冲」的必要,因为:这些事件往往已经被机构化研究、媒体跟踪、衍生品市场反映;而且大型参与者在这些时间尺度上,能够用外部市场(期货、期权、永续合约)去做对冲敞口,而不是裸奔。所以长期事件的初始价格,往往就直接是「我们对概率的定价表达」,例如 0.18、0.73、0.86,而不是礼貌性地从 0.50 开始。价格可以和风险中性概率对接。

对于和金融标的挂钩的事件(例如「到季度末 BTC 是否高于某阈值 K」),Polymarket 的 YES 就像一张现金兑付型数字式看涨期权:

事件发生,兑$1;不发生,兑$0在传统期权定价里,这类合约的理论价格是FairValue=e^(−rτ)⋅N(d2),即「未来 $1 的现值 × 风险中性概率」。Polymarket 的不同在于:兑付资金是全额抵押的,Day 0 就锁进来了,不是到期才找输家要钱。这把传统公式里「把未来$1折现回来」的那一部分,结构性地前置了。交易员在实际操作中往往近似地把 Polymarket 的 YES 价格直接看成:V(YES) ≈ Q(ST>K) = N(d2)

——也就是风险中性世界下,「到期时标的会在阈值之上」的概率。更实务地说:

你可以把 Polymarket 的 YES 价格,和 Deribit 等场外期权/期货市场隐含的概率曲线 (N(d_2)) 做比较,问一句:

「谁在卖更贵的概率?哪里在错误定价风险中性概率?」这就是专业资金做的事:跨市场相对价值交易,即在一个市场买「便宜概率」,在另一个市场卖「贵概率」,并用期货/期权/永续对冲方向风险。

长期盘的尾盘,不是「流动性挤压谁先跑翻谁」,而是「清算概率贴近 1 或 0」。

这类合约往往走到最后几天/最后几小时,概率本身就已经被宏观现实锁死(比如 BTC 已经远高于/远低于阈值,或者某监管事件已经公开宣布),尾盘大资金的扫单更多是在把剩余定价对齐「几乎 100%」或「几乎 0%」,而不是玩那种几秒钟里榨走 15~20 点点差的高频收割。

换句话说:

在长期市场里,主角不是「尾盘火力优势」,而是「谁的概率模型更靠谱,谁的跨市场对冲更干净」。

5.4 把三类市场总结

短期(15m / 1h / 4h)

开盘价常常在 0.50/0.50 左右,是为了平衡库存,不是因为概率真的是五五开。

尾盘是流动性清算战:主动资金扫光还没被拿走的「几乎确定的 $1」,把价格一脚推向 0.95+/0.05-,榨最后利润。

你的身份:库存型做市商 / 尾盘防爆头者。

中期(日内 / 当天某时点)

开盘不一定是 0.50,因为信息先验已经存在。

盘中价格就是在表达市场对概率的主观看法,并随新闻跳。

尾盘依然会有扫盘锁单边收益的行为,你需要守的是自己的浮盈,而不是假装自己是公共流动性池。

你的身份:中段押方向,尾段守仓位。

长期(周 / 月 / 季 / 年)

开盘就可以远离 0.50,因为大家能对冲、能量化概率。

YES 变成「几乎可当成风险中性概率的票」,可以和 Deribit 等外部市场的隐含概率 (N(d_2)) 对比,做相对价值。

尾盘更像是概率逐步收敛到 1 或 0,而不是最后 30 秒的暴力扫单抢残值。

你的身份:概率/波动率定价者,做跨市场对冲,而不是抢尾盘。

六、结语

我们现在可以把预测市场 Polymarket 的定价系统,压缩成一条从数学到策略的连续链路:

1. 概率公理层:P(Yes) + P(No) = 1

——任何未来事件,首先是一个样本空间与概率测度问题。

2. 金融工程层(完全抵押)

市场在结构上保证「赢家一定能兑回 $1」,并通过无套利压力迫使V(Yes) + V(No) ≈ $1

——把抽象概率变成了可兑现的现金流承诺。

3. 无套利定价层

YES 的公允价格等于它的期望现金流,也就是风险中性概率。

在理想条件下:V(Yes) ≈ Q(Yes)

4. 市场微观结构层(CLOB)

实际成交价来自订单簿深度和滑点,而不是某条静态公式。YES 与 NO 的两个订单簿可能短时错位,这本身就会制造套利窗口。

5. 时间结构与交易角色层

短期:库存博弈,防尾盘爆头。

中期:方向博弈 + 尾盘攻防。

长期:概率博弈 + 跨市场相对价值(Polymarket vs Deribit 隐含概率)。

——这里不再是「单一市场的一口价」,而是随时间尺度迁移的三种完全不同的商业模式。

风险提示:上述分析描述的是结构性定价逻辑与无套利关系,而非具体投资建议。实际交易需考虑平台风险、预言机风险、监管风险以及资金占用成本。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。