吹上天的代币化股票风口,实则是给传统资本接盘?

撰文:Ignas | DeFi Research

编译:Saoirse,Foresight News

我认为,想靠代币化股票赚到大钱,办法只有一种。

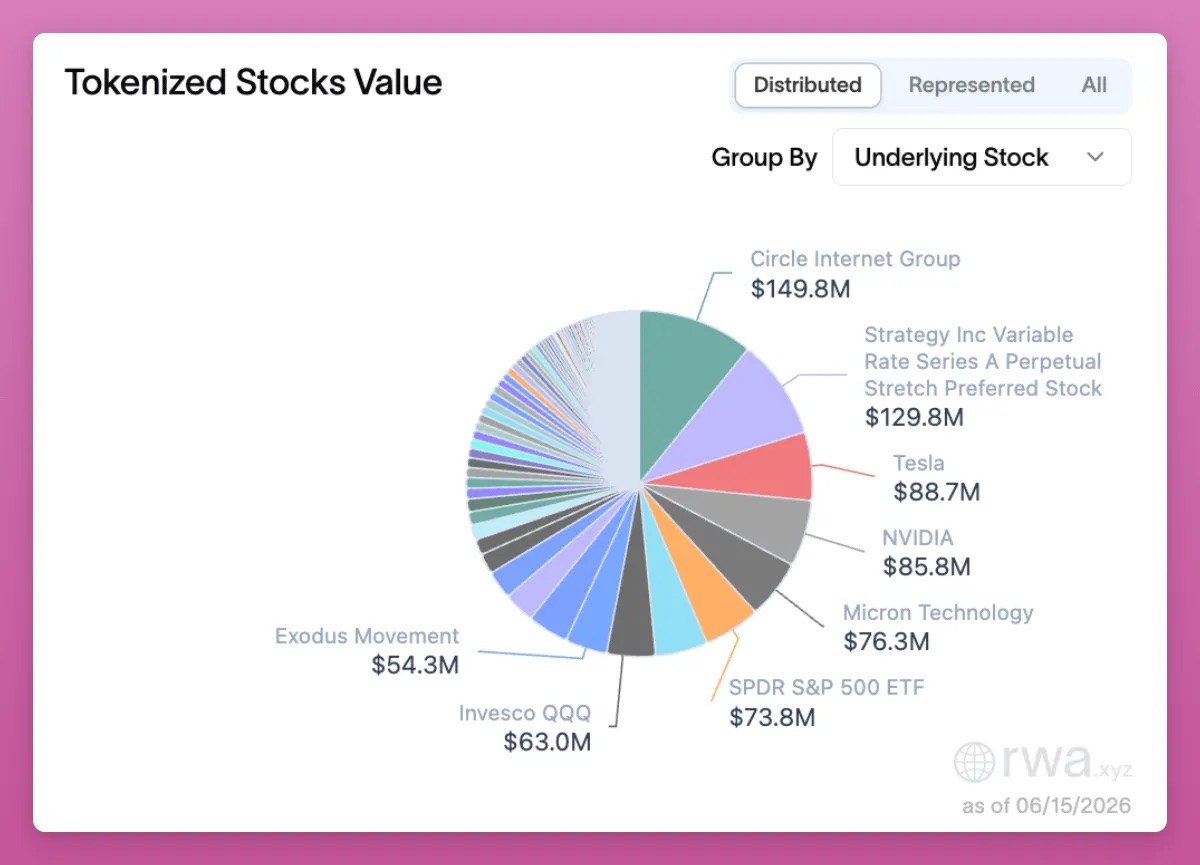

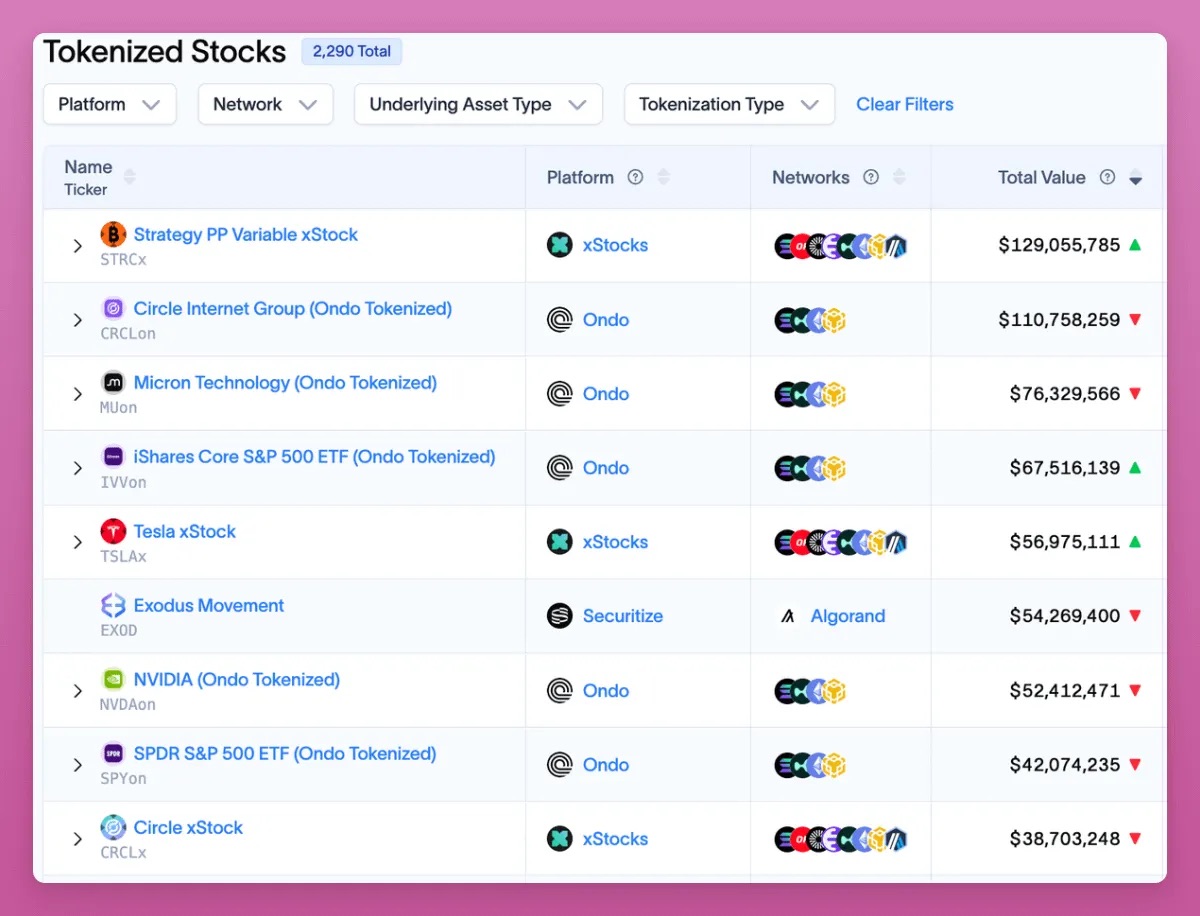

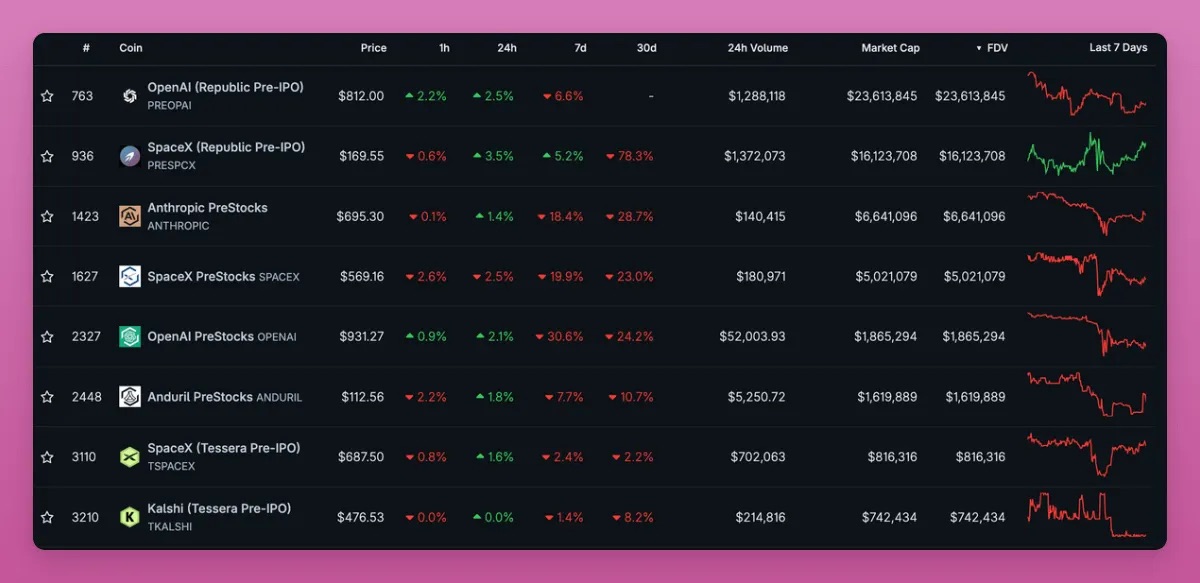

当然,你可以买入这类代币赌它暴涨十倍,但除了美光科技(MU)等极少数特例,这种暴富的可能性微乎其微。首先,目前仅有 2290 只股票完成代币化,总市值超 100 万美元的标的仅约 130 个,绝大多数代币化股票在链上几乎没有流动性。

据 RWA 数据网站 rwa.xyz 统计,Strategy 是其中规模最大的标的之一,总价值达 1.29 亿美元。

如今完成代币化的基本都是成熟上市企业股票,如果你想挖掘被市场低估、关注度低的个股,通过盈透证券这类传统券商反而机会更多。

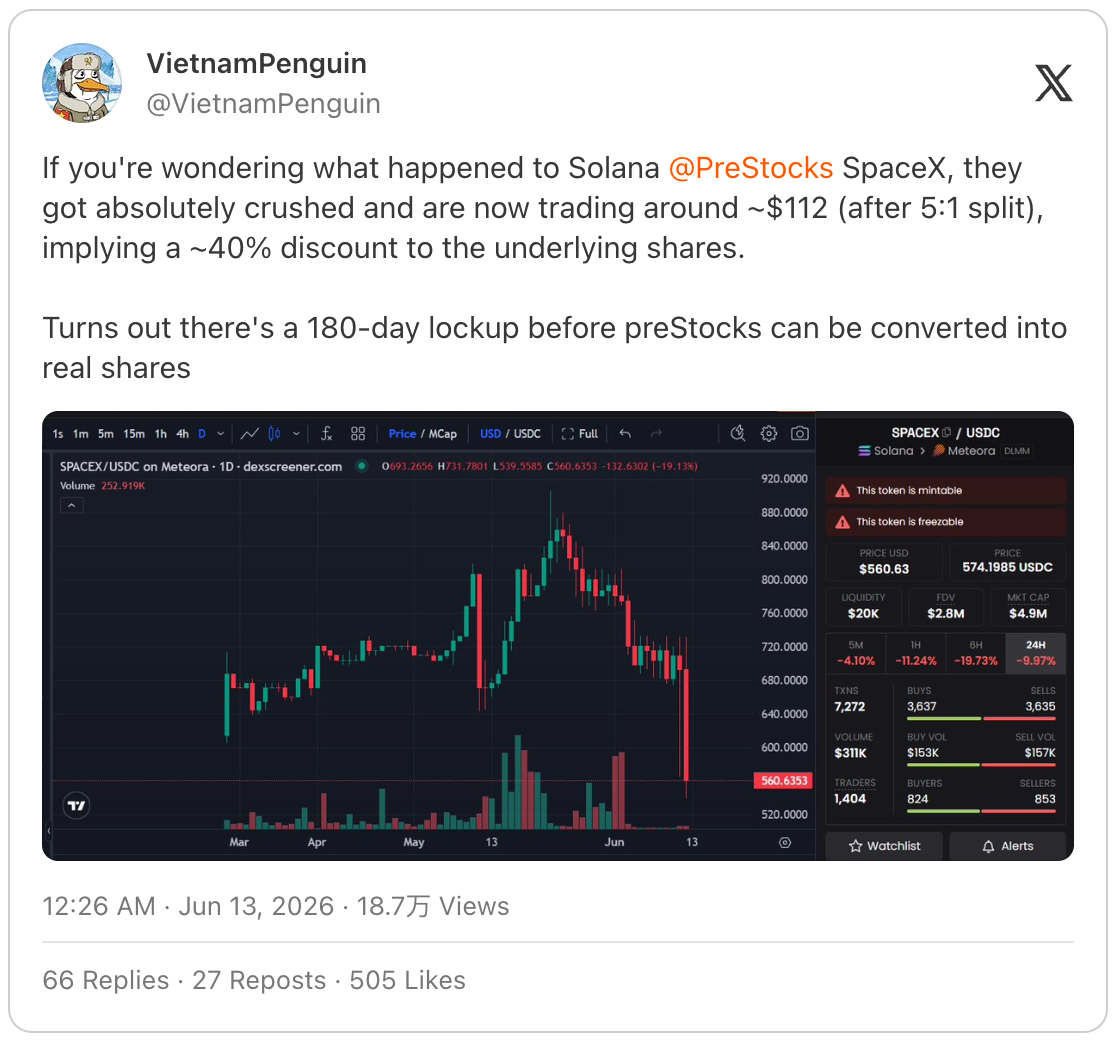

其次,持有代币化股票会多出许多传统券商持仓不存在的风险。举个例子:曾在 PreStocks 平台购入 SpaceX 代币股票(SPCX)的投资者发现,这类代币需要锁仓 180 天才能兑换成真实股票,这一消息直接导致代币价格暴跌 40%。

来源:https://x.com/VietnamPenguin/status/2065470925252759680

因此投资者除了要承担加密行业原生的智能合约风险、自托管资产风险(且享受不到自托管的便利)、流动性风险外,还要额外承担发行方与资产托管方带来的风险。

不过我并非全盘否定代币化股票赛道。它是加密行业最具上涨潜力的板块之一:既能吸引全新用户入场,也能留住原本打算把加密资产变现转投传统金融市场的存量用户。代币化股票为区块链带来链上交易与手续费收入,也能为行业吸引风投、开发者,收获市场关注度。

代币化股票本身蕴藏不少机会:你可以存入去中心化交易所(DEX)流动性池赚取收益,也能将其用作借贷抵押;你还可以在链上持有 SPCX 现货,同时开空对应永续合约,赚取 delta 中性收益,顺带获取永续合约 DEX 平台积分。

说到对冲策略,你可以买入代币化股票现货,同时在 Variational 平台做空。该平台原生代币 VAR 当下大概率是最优空投机会:

- 代币总供应量的 50% 将分配给社区;

- 积分活动将于 9 月 30 日结束,仅剩约 3 个半月挖矿窗口期;

- 代币上线后,团队计划拿出 30% 平台营收用于回购销毁;

- 平台目前仍处于封闭测试阶段。

代币化股票不属于早期投资赛道

但我对代币化股票最大的顾虑在于:这条赛道本质上让加密投资者,成了传统金融资产的接盘方。

加密行业过去之所以能诞生大批百万富翁,是因为我们提前布局全新赛道:比特币、智能合约公链、各类项目空投、NFT、Hyperliquid 空投,数不胜数。SpaceX 的代币化上市流程,就让我看清了这个问题。

它的发售模式和热度拉满的加密二层代币发行如出一辙:流通盘小、完全稀释估值极高,价格涨跌和企业基本面完全脱节。短期来看,传统金融市场如今正处在「高完全稀释估值只是噱头」的阶段,和两年前加密行业一模一样。

不可否认火箭、人工智能、星链业务听起来前景广阔,但企业估值、股权解禁时间表、营收数据、治理机制都难言乐观。

代币化的核心价值在于拓宽资产分发渠道:任何拥有 Phantom、Metamask、Rabby 钱包的用户,都能持有这类代币。它的波动幅度低于比特币、山寨币,又不像稳定币锚定美元,风险收益介于二者之间。对于发达市场以外的投资者,或是不想、无法把加密资产变现转入传统金融体系的用户,代币化股票提供了极具吸引力的解决方案。

但这并不代表我们把握住了早期投资机会。加密行业曾经的魅力,是让普通散户有机会投资初创阶段的革命性企业。估值 2 万亿美元级别的 IPO 项目,根本谈不上早期布局。

加密行业真正具备长期上涨潜力的未来,是企业从创立之初就实现股权链上代币化发行。ICOs、公平发售曾经是很好的尝试,但上个牛市周期,行业变得愈发收割散户:项目早期私募估值虚高,TGE 更进一步抬升,面向普通公众的代币配售份额却少得可怜。Cobie 在他的博客文章中把这点剖析得十分透彻。

直到现在我仍在 Cobie 推出的 Echo 平台参与投资,因为该平台是真的能提供早期项目投资机会:我参与 MegaETH 轮次的投资收益已经翻了 3.85 倍,即便代币上线后行情持续低迷。

Apptronic 是一家人形机器人企业,尽管估值偏高,我也参与了它的 B 轮战略融资。这类投资机会,传统金融平台不会对普通散户开放。

顺带一提,除 Echo 外,我也很看好 Legion 平台,但该平台还需要挖掘估值合理、质量过硬的优质投资标的,这件事并不容易。

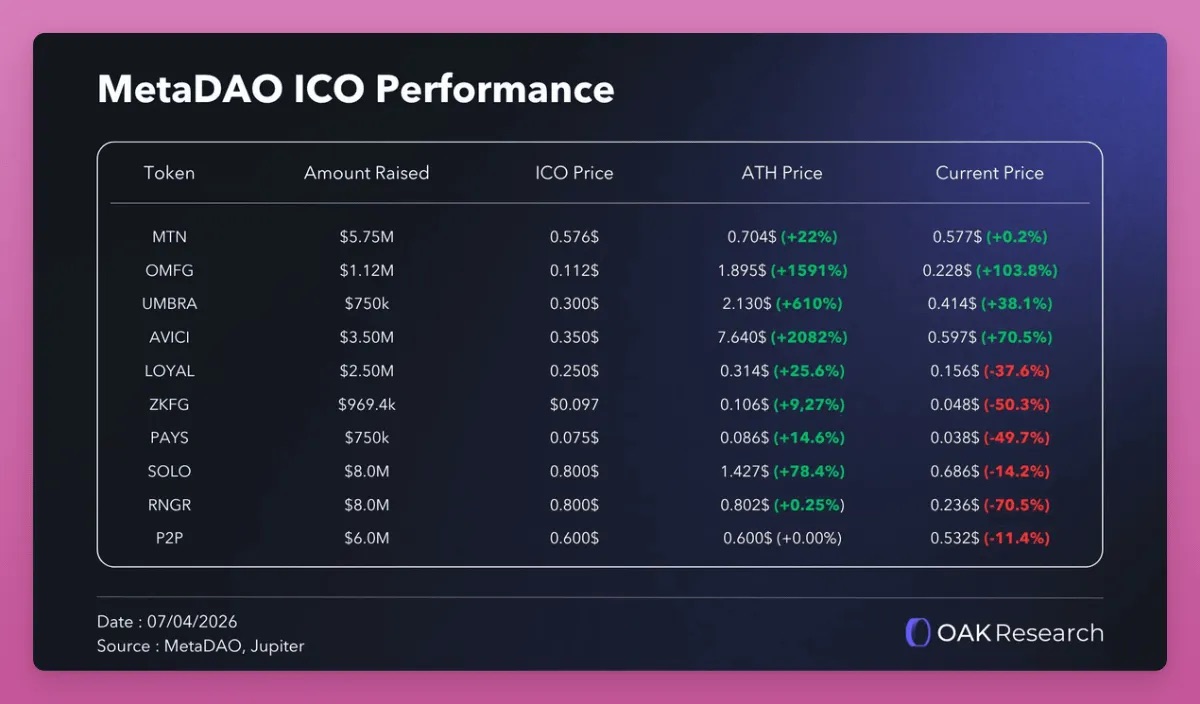

MetaDAO 的模式十分出色:平台发行的所有权代币会赋予持有者合法股权,通过额度管控监督国库资金支出,同时根据企业业绩解锁代币,完美解决了当年首次代币发行暴露出的核心弊病。也正因如此,结合当前市场环境来看,MetaDAO 上线的各类 ICO 项目整体表现相对更好。

来源:X 平台 OAK Research

除此之外还有原生链上发行模式,例如 Superstate 推出的 Opening Bell 产品线,首个标的便是 Galaxy 股票,企业股权直接在链上合规发行。

试想,如果大型企业不在线下走完上市流程,而是直接在以太坊、Solana 公链发行股权,而非仅用区块链封装线下法律股权凭证。届时区块链的不可篡改、安全属性会成为行业核心竞争力,我们持有的代币价值也会水涨船高。

MetaLeX 正是采用这套方案:打造完全可编程的链上企业,企业资本金、股权、股权归属期限全部在链上完成管理。

言归正传,如今币安、Coinbase、Kraken 头部中心化交易所,都在大举布局传统金融业务,上线股票、债券、ETF 代币产品。但 xStocks 平台无法交付底层实体股票,导致币安、Bybit、Bitget 全部下架 SpaceX 代币化股票产品,超 10 亿美元用户订单无法履约。相比之下,传统券商的交易订单反而更稳妥。

稳定币最初仅用于短期资产存放,等待入场加密原生资产;如今稳定币成了承接传统金融中老年投资者资金的流动性出口。

或许有人会说,IPO 前代币化股票能让普通人提前布局 OpenAI、Anthropic 这类顶流明星企业。确实,按市值计算,这两家是当下最热门的一级市场代币化标的,但两家企业估值都接近万亿美元。

这根本算不上早期投资:Anthropic 最新 H 轮战略融资估值已达 9650 亿美元。融资轮次:A 轮、B 轮、C 轮、D 轮、E 轮、F 轮、G 轮、H 轮(最新一轮)

代币化股权赛道仍处在极早期阶段

渣打银行给出 Uniswap 代币 UNI 目标价 100 美元,涨幅空间高达 40 倍!背后逻辑如下:该行预测,到 2030 年,去中心化金融内流通的代币化资产规模将增长 37 倍(当前仅占资产总量 3.5%,2030 年将提升至 30%);2028 年链上代币化资产总规模将突破 4 万亿美元。

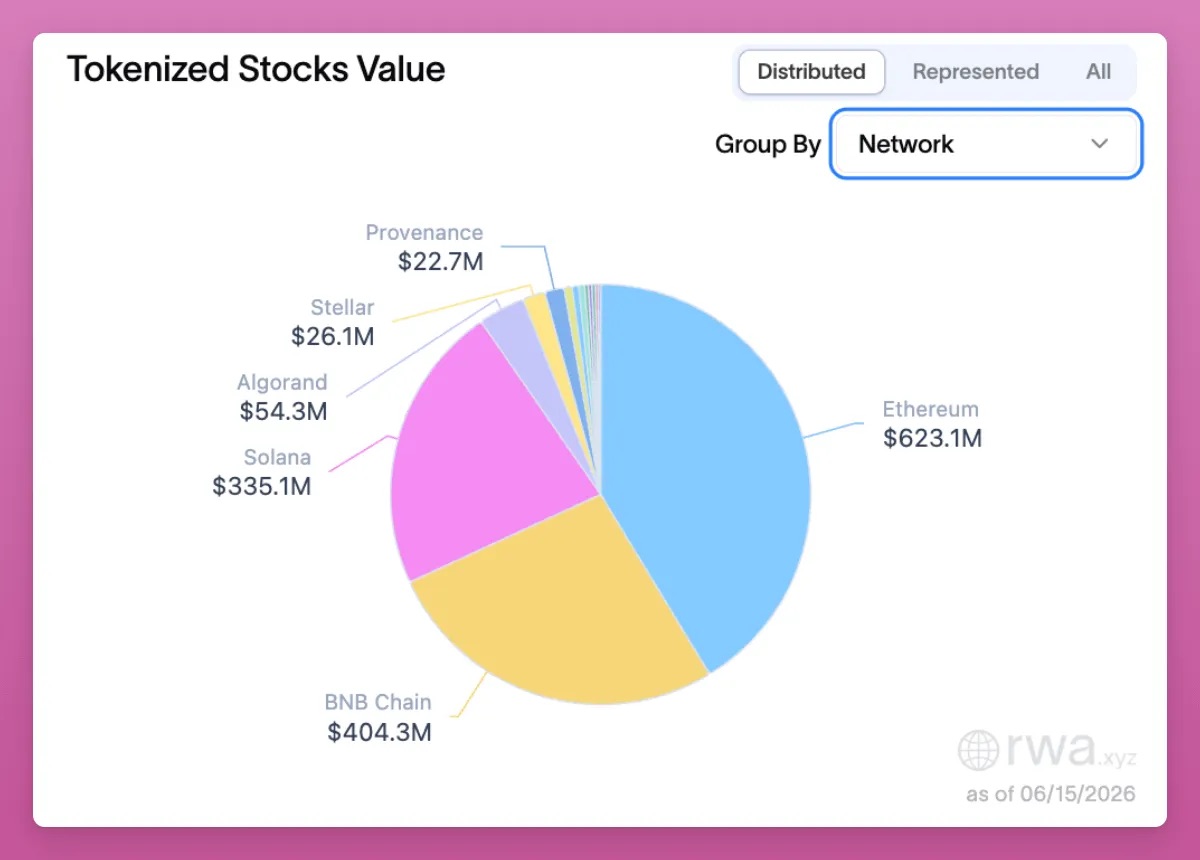

截至当前,代币化股权可跨平台自由流通的总价值为 15 亿美元(这类资产能脱离发行平台,在不同钱包间点对点转账),主要部署在以太坊、BNB 智能链、Solana 公链。但赛道整体体量依旧微小:15 亿美元甚至低于 Uniswap 代币 UNI 自身 19 亿美元的市值。

渣打向来给出极度乐观的价格预测(曾预判 2030 年以太坊 4 万美元、比特币 50 万美元),但看好 UNI 的底层逻辑十分通顺:代币化股权锁仓总价值持续上涨,会带动链上交易量走高,平台手续费同步增加,而如今手续费会用于回购销毁 UNI 代币。

受益的不只有 Uniswap。一旦代币化股权赛道迎来爆发,整条加密产业链都会获利:Aave、Fluid、Kamino 借贷协议,还有 Pancakeswap、Jupiter 等各公链去中心化交易所均能分到红利。

代币化股权的发展会让加密行业具备逆周期属性:目前比特币、以太坊价格下跌时,去中心化借贷会出现大规模去杠杆,各类协议收入缩水,平台代币同步承压。永续合约去中心化交易所是首批吃到代币化股票红利的赛道,现货交易所将是下一波受益者。

渣打报告消息发布后,UNI 代币单日上涨 13%,但赛道内还有更多投资机会。过去两周,Backpack 的平台代币 BP 涨幅高达 200%。

Backpack 作为中心化交易所,此前一直难以找到真正契合市场需求的核心业务,一边要面对币安这类老牌头部交易所竞争,一边还要和 Hyperliquid 去中心化永续合约平台抢夺用户。代币化资产业务,似乎终于让它找到了核心增长路线。

市面上绝大多数代币化股票(xStocks、Ondo)都属于托管封装模式:发行机构持有实体股票,铸造跟踪股价的代币,用户仅能获得价格收益,并不拥有真实股权。而 Backpack 通过 Superstate 旗下 Opening Bell 产品线实现原生链上发行:这类代币是美国证券交易委员会注册的正规股权,和纳斯达克上市股票权益完全一致,持有者享有分红与投票权,平台持有全套合规牌照(Backpack 创始团队来自原 FTX 欧洲分部)。

这套逻辑也延伸到平台原生代币 BP:质押 BP 满一年,等到公司 IPO 或被收购时,可将 BP 兑换为企业实体股权(每年有 7 天解锁赎回窗口期)。

代币化股权赛道还有不少直接交易机会:按可流通总价值计算,Ondo 行业排名第二,平台已发行原生代币 ONDO。

但 ONDO 仅具备治理功能,除此之外几乎没有价值捕获能力,平台全部营收归属公司,不会分给代币持有者。市场虽在讨论开启手续费分红机制,但落地仍存变数。且代币稀释压力极大,到 2029 年仍有近 50% 代币等待解锁。

如果代币化股权市场情绪升温,短线炒作 ONDO 存在机会,但我不会长期持有。

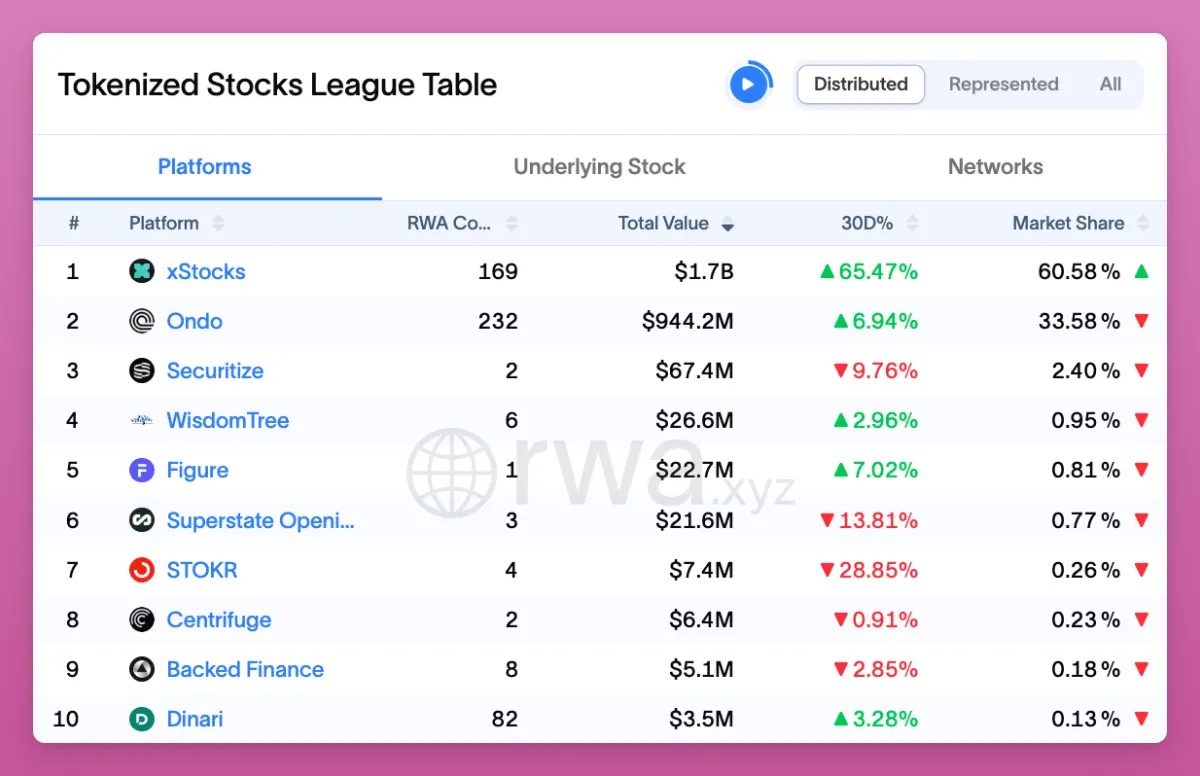

行业龙头 xStocks 占据 60% 市场份额,总规模约 17 亿美元。Backed Finance 会购入真实股票、ETF,交由托管机构 1:1 储备,再铸造跟踪资产价格的代币。产品部署在 Solana、以太坊(少量在 Arbitrum 二层),用户可在 Kraken 交易所每周 5 天交易,或在链上全天候交易,覆盖约 60 个标的。标的数量少于 Ondo,但资金流动性更好。

持有 xStock 代币不等于持有底层实体股票,它只是对发行机构的债权。一旦平台出现风险,投资者仅属于跨司法辖区封装服务商的无担保债权人,和 Backpack 那种持有真实股权的模式完全不同。

更讽刺的是,Kraken 去年收购 Backed Finance 几周前,刚提交自身 IPO 申请,当时估值 200 亿美元。这也让市场对平台是否会发行独立代币充满疑问。

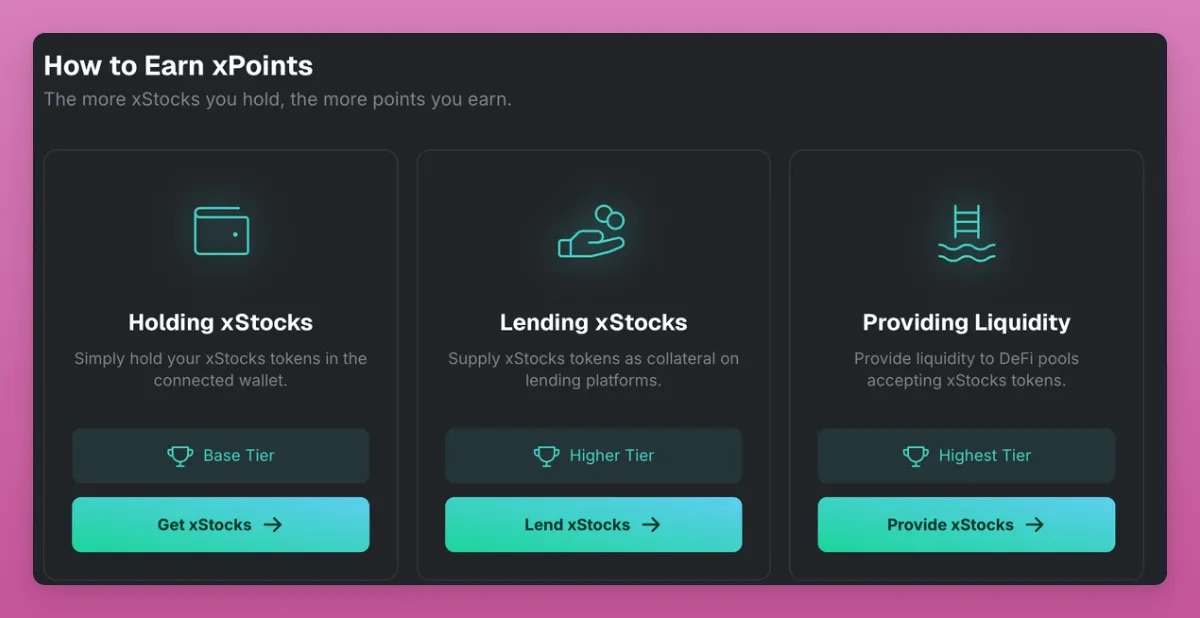

收购完成后,xStocks 在 3 月推出 xPoints 积分活动,积分计划通常是发币的铺垫,但平台至今未确认是否会上线代币。

xPoints 活动官网

这件事十分蹊跷:Kraken 本身可以通过传统渠道发售自身股权,为何还要单独发行 xStocks 平台代币?

推出积分计划更合理的解释,是 Kraken 与纳斯达克达成代币化股票合作,平台需要交易量与流动性支撑业务规模,以此推高 Kraken 整体业绩数据。

我不想再沦为赛道的接盘方,但如果你愿意参与积分挖矿,获取积分规则如下:

- 提供流动性:7 倍积分(最高档位,支持 Raydium、Orca、Byreal)

- 资产借贷:5 倍积分(Kamino 平台)

- 单纯持有代币:1 倍基础积分

- Kraken 中心化交易所交易不计分,仅链上操作可累计积分

行业规模第三的是 Securitize,我不打算参与它的积分挖矿。该公司将通过 SPAC 借壳 Cantor Equity Partners 上市,整体估值约 12.5 亿美元,贝莱德领投 4700 万美元融资。平台无原生代币,挖矿没有收益。

如上所述,赛道内存在多种套利玩法:例如当永续合约资金费率为负时,你可以在 Hyperliquid(同时可挖矿 trade.xyz 积分)、Variational 做空,同时买入现货代币;也可以在 Ostium 平台对比各大交易所资金费率(该平台目前暂无代币)。

如果手动管理仓位过于繁琐,可以了解 Nado 平台:该平台是订单簿式去中心化交易所,支持现货、保证金、永续合约统一保证金账户,开发团队曾打造 Kraken,推出 INK 产品。平台将支持代币化股票现货与永续合约,能够实现 delta 中性策略,是一个关注度较低、值得参与积分挖矿的机会。

但务必保持警惕:一级市场代币平台 Ventuals 刚刚宣布关停,并告知用户所有平台积分价值归零。如今参与代币空投挖矿需要投入更多精力,收益不确定性大幅提升。

故事远未结束

「加密」一词如今覆盖范围极广,包含永续合约、NFT、预测市场、Meme 币等赛道;RWA 板块同样体量持续扩张,细分赛道值得单独深度拆解。

稳定币、货币基金、信贷、私募股权、代币化股票分属不同细分,各自风险与收益逻辑天差地别。

代币化股票独有的优势在于资产周转效率:股票自带价格波动,能产生被动型现实世界资产不存在的套利与交易机会。

我相信,这会让主打交易的公链迎来复苏,Solana 尤其受益(我把以太坊视作高价值资产的存储公链,更适合被动型投资)。

此前 Solana 生态高度依赖 Meme 币,而「万物皆可链上交易」的代币化股权新叙事,或许能带动公链行情走强。举例来说,代币化股权交易量未来或将占据 Solana 链上总成交量大头:转账手续费低廉、确认速度快,用户体验优于以太坊系公链。

数百万普通散户未来可能在移动端持有、交易代币化股权,而非单纯存放稳定币,这会提升主流一层公链的生态收入,进而推高公链代币估值。

总的来说,想靠代币化股票赛道真正实现财富增长,核心思路是押注链上资产代币化的普及落地:未来 1 年、3 年、5 年内,哪些发行商、平台会主导赛道?哪些平台会发行代币、开启空投?其实投资标的就在眼前:你可以布局 UNI、BP、ONDO,或是等待 Kraken 上市。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。